BIK, czyli Biuro Informacji Kredytowej, to instytucja, która odgrywa kluczową rolę w polskim systemie finansowym. Została utworzona przez Związek Banków Polskich oraz prywatne banki, aby gromadzić i przechowywać informacje dotyczące historii kredytowej klientów. Dzięki BIK, banki i inne instytucje finansowe mogą podejmować świadome decyzje dotyczące przyznawania kredytów, co ma istotny wpływ na życie finansowe wielu osób.

W dzisiejszych czasach, znajomość swojego statusu w BIK oraz zrozumienie, jak ten system działa, jest niezwykle ważne. W artykule przyjrzymy się, co oznacza skrót BIK, jakie informacje są tam gromadzone oraz jak wpływają one na Twoją historię kredytową. Kluczowe informacje:- BIK gromadzi dane dotyczące historii kredytowej klientów, co pozwala bankom ocenić ryzyko kredytowe.

- Informacje w BIK mogą wpływać na zdolność kredytową i decyzje banków o przyznaniu kredytu.

- Klienci mogą sprawdzić swoją historię kredytową w BIK, co pozwala na monitorowanie swojego statusu finansowego.

- Negatywne wpisy w BIK mogą utrudnić uzyskanie kredytu lub pożyczki, dlatego warto dbać o pozytywną historię kredytową.

- BIK oferuje również porady dotyczące poprawy historii kredytowej, co może pomóc w uzyskaniu lepszych warunków finansowych w przyszłości.

Co oznacza skrót BIK i jego rola w kredytach w Polsce

BIK, czyli Biuro Informacji Kredytowej, to instytucja, która gromadzi i przechowuje informacje dotyczące historii kredytowej klientów. Została utworzona przez Związek Banków Polskich oraz prywatne banki, aby wspierać procesy kredytowe w Polsce. Dzięki BIK, banki mogą ocenić ryzyko związane z przyznawaniem kredytów, co jest kluczowe dla zdrowia finansowego całego systemu.

Rola BIK w polskim systemie finansowym jest nie do przecenienia. To właśnie dzięki tej instytucji możliwe jest monitorowanie historii kredytowej klientów, co pozwala na podejmowanie świadomych decyzji przez banki. Klienci, którzy regularnie spłacają swoje zobowiązania, mogą liczyć na lepsze warunki przy kolejnych kredytach, co podkreśla znaczenie BIK w budowaniu pozytywnej historii kredytowej.

Jak Biuro Informacji Kredytowej wpływa na Twoją zdolność kredytową

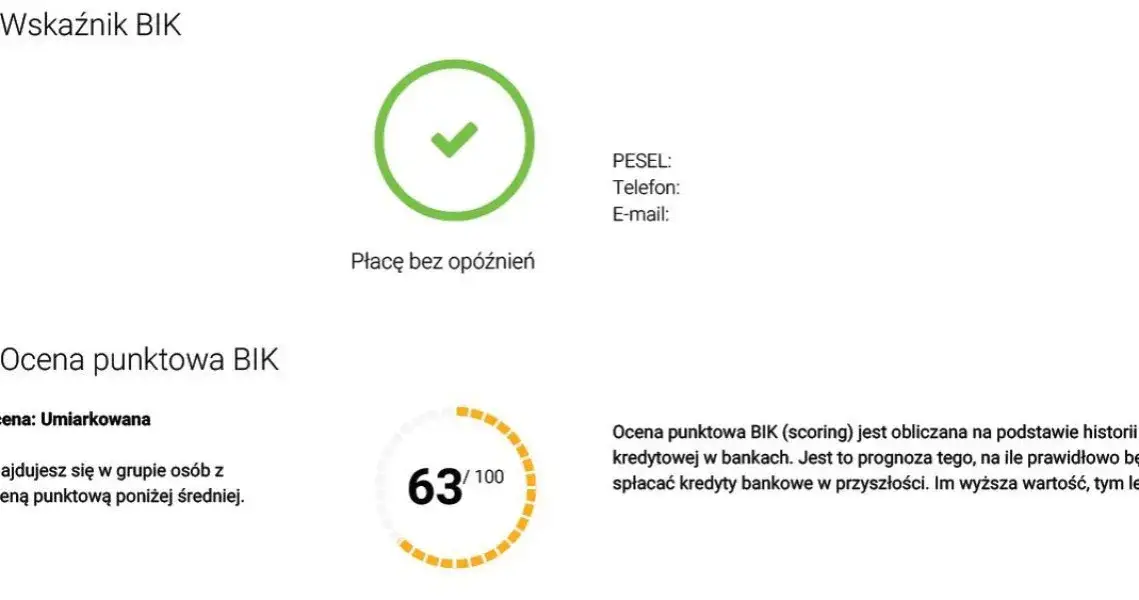

BIK odgrywa kluczową rolę w ocenie zdolności kredytowej klientów. Banki korzystają z danych zgromadzonych w BIK, aby ocenić, jak wiarygodny jest dany kredytobiorca. Na podstawie tych informacji, instytucje finansowe mogą podejmować decyzje o przyznaniu kredytu lub jego wysokości.

Warto wiedzieć, że na zdolność kredytową wpływają różne czynniki, takie jak historia spłat, liczba posiadanych kredytów oraz wysokość dochodów. Im lepsza historia kredytowa, tym większe szanse na uzyskanie korzystnych warunków kredytowych. BIK dostarcza bankom niezbędnych informacji, które pomagają w ocenie ryzyka i podejmowaniu decyzji finansowych.Jakie informacje gromadzi BIK i dlaczego są ważne

BIK gromadzi różnorodne informacje dotyczące klientów, które są niezbędne dla banków i instytucji finansowych. Do najważniejszych danych należą: historia spłat kredytów, informacje o zadłużeniu oraz dane o wnioskach kredytowych. Te informacje są kluczowe dla oceny zdolności kredytowej i ryzyka kredytowego.

Wszystkie te dane mają ogromne znaczenie zarówno dla kredytobiorców, jak i dla banków. Dzięki nim banki mogą podejmować lepsze decyzje dotyczące przyznawania kredytów, a klienci mogą monitorować swoją historię kredytową i dbać o jej pozytywny wizerunek. Warto zatem wiedzieć, jakie informacje są gromadzone przez BIK i jak mogą one wpłynąć na przyszłe decyzje finansowe.

- Historia spłat kredytów i pożyczek

- Informacje o zadłużeniu i opóźnieniach w spłatach

- Dane o wnioskach kredytowych oraz ich statusie

- Wysokość przyznanych limitów kredytowych

Jak sprawdzić swoją historię kredytową w BIK

Aby sprawdzić swoją historię kredytową w BIK, należy skorzystać z kilku prostych kroków. Po pierwsze, odwiedź oficjalną stronę internetową Biura Informacji Kredytowej. Tam znajdziesz sekcję, która umożliwia złożenie wniosku o dostęp do swojego raportu kredytowego. Warto wiedzieć, że masz prawo do jednego bezpłatnego raportu rocznie, co pozwala na monitorowanie swojej historii kredytowej.

Po wypełnieniu formularza rejestracyjnego, będziesz musiał potwierdzić swoją tożsamość. Można to zrobić za pomocą profilu zaufanego lub dokumentów tożsamości. Po weryfikacji, otrzymasz dostęp do swojego raportu, który zawiera wszystkie istotne informacje dotyczące Twojej historii kredytowej.

Jak BIK wpływa na decyzje banków i instytucji finansowych

Dane zgromadzone w BIK mają kluczowe znaczenie dla banków i instytucji finansowych. Gdy składasz wniosek o kredyt, banki korzystają z informacji w BIK, aby ocenić Twoją zdolność kredytową. Na podstawie tych danych mogą podjąć decyzję, czy przyznać Ci kredyt oraz na jakich warunkach. To właśnie dlatego tak ważne jest, aby dbać o swoją historię kredytową.

Banki analizują różne aspekty Twojej historii, takie jak terminowość spłat, wysokość zadłużenia oraz liczba posiadanych kredytów. Im lepsza Twoja historia, tym większe szanse na uzyskanie korzystnych warunków kredytowych. Z drugiej strony, negatywne wpisy mogą skutkować odrzuceniem wniosku lub wyższymi oprocentowaniami.

Przykłady sytuacji, w których BIK może pomóc lub zaszkodzić

BIK może mieć zarówno pozytywny, jak i negatywny wpływ na Twoje wnioski kredytowe. Na przykład, jeśli regularnie spłacasz swoje zobowiązania, Twoja historia w BIK będzie pozytywna, co zwiększy Twoje szanse na uzyskanie kredytu. W takiej sytuacji banki mogą zaproponować lepsze warunki, takie jak niższe oprocentowanie.

| Pozytywne scenariusze | Negatywne scenariusze |

| Terminowe spłaty kredytów | Opóźnienia w spłatach |

| Brak zadłużenia | Wysokie zadłużenie |

| Stabilne dochody | Utrata pracy |

Jak poprawić swoją historię kredytową w BIK

Poprawa swojej historii kredytowej w BIK jest kluczowa dla uzyskania lepszych warunków kredytowych w przyszłości. Ważne jest, aby regularnie monitorować swoje zobowiązania i spłacać je w terminie. Dzięki temu zyskasz pozytywną reputację w oczach banków i instytucji finansowych. Pamiętaj, że Twoja historia kredytowa ma wpływ na to, czy otrzymasz kredyt oraz na jego koszt.

Jednym z najważniejszych kroków w poprawie historii kredytowej jest unikanie opóźnień w spłatach. Nawet niewielkie zaległości mogą negatywnie wpłynąć na Twoją zdolność kredytową. Dobrą praktyką jest także utrzymywanie niskiego poziomu zadłużenia w stosunku do dostępnych limitów kredytowych. Im mniejsze zadłużenie, tym lepsza ocena w BIK.Co robić, aby uniknąć negatywnych wpisów w BIK

Aby uniknąć negatywnych wpisów w BIK, warto przestrzegać kilku podstawowych zasad. Po pierwsze, zawsze spłacaj swoje zobowiązania w terminie. Ustal harmonogram spłat i trzymaj się go, aby uniknąć opóźnień. Jeśli zauważysz, że nie będziesz w stanie spłacić kredytu na czas, skontaktuj się z bankiem, aby ustalić możliwe rozwiązania.

Kolejnym krokiem jest ograniczenie liczby wniosków o kredyt. Każdy wniosek jest rejestrowany w BIK, co może wpłynąć na Twoją zdolność kredytową. Zamiast składać wiele wniosków, lepiej dokładnie przeanalizować swoją sytuację finansową i wybrać tylko te oferty, które są naprawdę korzystne. Dbanie o pozytywną historię kredytową to klucz do przyszłych sukcesów finansowych.

Kluczowe działania dla poprawy historii kredytowej w BIK

Aby skutecznie poprawić swoją historię kredytową w BIK, kluczowe jest terminowe spłacanie zobowiązań. Nawet niewielkie opóźnienia mogą negatywnie wpłynąć na Twoją zdolność kredytową, dlatego warto ustalić harmonogram spłat i ściśle się go trzymać. Dodatkowo, utrzymywanie niskiego poziomu zadłużenia w stosunku do dostępnych limitów kredytowych znacząco zwiększa Twoje szanse na pozytywną ocenę w BIK.

Unikanie składania wielu wniosków o kredyt również ma istotne znaczenie. Każdy wniosek jest rejestrowany w BIK i może obniżyć Twoją zdolność kredytową. Dlatego lepiej jest dokładnie analizować swoją sytuację finansową i wybierać tylko te oferty, które są naprawdę korzystne. Regularne monitorowanie historii kredytowej oraz dbałość o terminowe spłaty to kluczowe działania, które pomogą Ci utrzymać pozytywną ocenę w BIK.