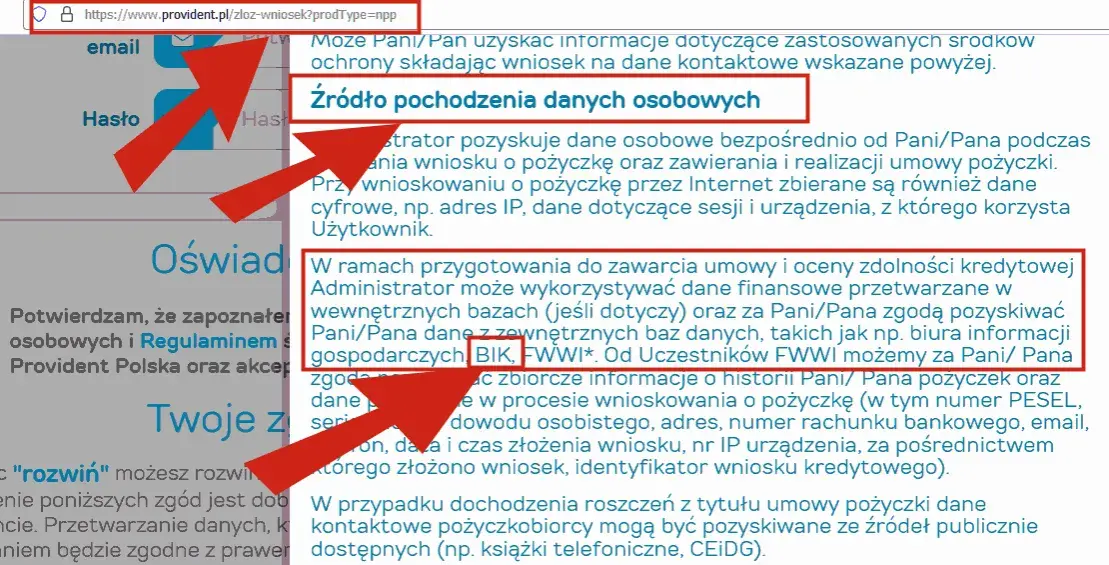

Wiele osób zastanawia się, czy Provident sprawdza BIK przy składaniu wniosku o pożyczkę. To pytanie jest istotne, ponieważ sprawdzenie BIK, czyli Biura Informacji Kredytowej, jest kluczowym elementem oceny zdolności kredytowej klienta. Warto wiedzieć, że Provident stosuje różne procedury w zależności od tego, jak składany jest wniosek.

Przy wnioskach składanych elektronicznie, Provident rzeczywiście sprawdza BIK, co pozwala na dokładną ocenę historii kredytowej klienta. Natomiast w przypadku wniosków spisywanych przez doradcę w miejscu zamieszkania klienta, BIK nie jest weryfikowany. Ta różnica może mieć znaczący wpływ na decyzje dotyczące przyznania pożyczki. Kluczowe informacje:- Provident sprawdza BIK przy wnioskach składanych elektronicznie.

- Nie sprawdza BIK przy wnioskach spisywanych przez doradcę.

- Sprawdzanie BIK jest częścią oceny zdolności kredytowej klientów.

- Różnice w procedurach mogą wpływać na decyzje o przyznaniu pożyczki.

- Ważne jest, aby klienci byli świadomi tych różnic przed złożeniem wniosku.

Czy Provident sprawdza BIK? Kluczowe informacje dla klientów

Wiele osób zastanawia się, czy Provident sprawdza BIK podczas składania wniosku o pożyczkę. To ważne pytanie, ponieważ sprawdzenie BIK jest kluczowym elementem oceny zdolności kredytowej. Klienci powinni być świadomi, że procedury różnią się w zależności od formy składania wniosku.

W przypadku wniosków składanych elektronicznie, Provident dokonuje sprawdzenia BIK, co pozwala na dokładną analizę historii kredytowej. Natomiast przy wnioskach spisywanych przez doradcę w miejscu zamieszkania klienta, BIK nie jest weryfikowany. Ta różnica może mieć istotny wpływ na decyzję o przyznaniu pożyczki oraz na to, jak klienci postrzegają swoje szanse na uzyskanie finansowania.

Proces sprawdzania BIK przy wniosku elektronicznym

Składając wniosek elektroniczny, klienci muszą przejść przez kilka kluczowych kroków. Po wypełnieniu formularza online, system automatycznie sprawdza BIK, co zajmuje zazwyczaj kilka minut. Taki proces pozwala na szybką ocenę zdolności kredytowej i podjęcie decyzji przez Provident.

Warto zaznaczyć, że sprawdzanie BIK przy wniosku elektronicznym jest integralną częścią procedury, która ma na celu minimalizację ryzyka dla instytucji finansowej. Klienci mogą więc liczyć na szybką odpowiedź i transparentność w procesie ubiegania się o pożyczkę.

Jak wygląda sprawdzanie BIK przy wniosku z doradcą?

W przypadku wniosków składanych z pomocą doradcy, proces wygląda nieco inaczej. Klient spotyka się z doradcą, który pomaga wypełnić wniosek, jednak w tym przypadku sprawdzanie BIK nie jest przeprowadzane. To oznacza, że decyzja o przyznaniu pożyczki opiera się głównie na innych kryteriach, takich jak dochody czy stabilność zatrudnienia.

Brak weryfikacji BIK przy wniosku z doradcą może być korzystny dla osób z negatywną historią kredytową. Jednakże, warto pamiętać, że takie podejście zwiększa ryzyko zarówno dla klienta, jak i dla Provident, co może skutkować wyższymi kosztami pożyczki lub innymi ograniczeniami.Znaczenie sprawdzania BIK dla zdolności kredytowej klientów

Sprawdzanie BIK jest kluczowym elementem oceny zdolności kredytowej klientów. BIK dostarcza informacji o historii kredytowej, co pozwala instytucjom finansowym ocenić ryzyko związane z udzieleniem pożyczki. Bez tego kroku, decyzje o przyznaniu kredytu mogą być nieprecyzyjne i prowadzić do problemów zarówno dla klientów, jak i dla pożyczkodawców.W przypadku wniosków o pożyczkę, takich jak te oferowane przez Provident, znajomość informacji zawartych w BIK jest niezbędna do podjęcia świadomej decyzji. Klienci powinni być świadomi, że brak sprawdzenia BIK przed złożeniem wniosku może prowadzić do niekorzystnych konsekwencji, które mogą wpłynąć na ich sytuację finansową.

Jakie konsekwencje niesie za sobą brak sprawdzenia BIK?

Brak sprawdzenia BIK przed złożeniem wniosku o pożyczkę może prowadzić do wielu negatywnych skutków. Po pierwsze, klienci mogą nie być świadomi swojej rzeczywistej zdolności kredytowej. To z kolei może skutkować składaniem wniosków o pożyczki, na które nie mają szansy, co prowadzi do odrzucenia wniosku i negatywnego wpływu na ich historię kredytową. Dodatkowo, brak weryfikacji BIK może prowadzić do nieprzewidzianych wydatków, jeśli klienci otrzymają pożyczkę na niekorzystnych warunkach. Warto pamiętać, że Provident i inne instytucje finansowe, które nie przeprowadzają sprawdzenia BIK, mogą oferować pożyczki z wyższymi odsetkami lub innymi kosztami, co zwiększa całkowity koszt kredytu.- Brak świadomości o rzeczywistej zdolności kredytowej.

- Możliwość odrzucenia wniosku o pożyczkę.

- Wyższe koszty pożyczki z powodu niekorzystnych warunków.

- Negatywny wpływ na historię kredytową w przypadku odrzucenia.

- Ryzyko wpadnięcia w spiralę zadłużenia.

Co zrobić, gdy BIK jest negatywny? Możliwości dla klientów

Negatywna historia w BIK może być dużym problemem dla osób starających się o pożyczkę. Klienci z negatywnym BIK powinni wiedzieć, że istnieją różne opcje, które mogą pomóc im w uzyskaniu potrzebnych funduszy. Warto rozważyć alternatywy, które mogą umożliwić uzyskanie pożyczki pomimo niekorzystnych wpisów w historii kredytowej.

Jednym z rozwiązań jest skorzystanie z ofert firm pożyczkowych, które specjalizują się w udzielaniu pożyczek osobom z negatywną historią kredytową. Takie instytucje często oferują pożyczki bez BIK, co oznacza, że nie sprawdzają historii kredytowej w Biurze Informacji Kredytowej. Należy jednak pamiętać, że takie pożyczki mogą wiązać się z wyższymi kosztami i odsetkami.

Alternatywy dla klientów z negatywnym BIK w Provident

Klienci z negatywnym BIK mogą również rozważyć inne formy finansowania, takie jak pożyczki społecznościowe. W takich przypadkach pożyczki udzielane są przez osoby prywatne, a nie instytucje finansowe. To może być korzystna opcja, gdyż decyzje o przyznaniu pożyczki opierają się głównie na osobistych rozmowach i relacjach, a nie na formalnych raportach kredytowych.

Dodatkowo, klienci mogą rozważyć współpracę z poręczycielami. Osoba z dobrą historią kredytową może poręczyć za pożyczkobiorcę, co zwiększa szansę na uzyskanie pożyczki. Warto jednak pamiętać, że poręczenie to poważne zobowiązanie, które może wpłynąć na relacje między osobami.

Jak poprawić swoją historię kredytową przed wnioskiem?

Poprawa historii kredytowej to kluczowy krok dla osób, które chcą zwiększyć swoje szanse na uzyskanie pożyczki. Klienci powinni regularnie sprawdzać swój raport BIK, aby upewnić się, że nie zawiera on błędnych informacji. Dobrze jest również spłacać zobowiązania na czas oraz unikać nadmiernego zadłużenia.

Alternatywy dla klientów z negatywnym BIK i poprawa historii kredytowej

Klienci z negatywnym BIK mają kilka opcji, które mogą pomóc im w uzyskaniu potrzebnych funduszy. Pożyczki bez BIK, oferowane przez niektóre firmy pożyczkowe, stają się popularnym rozwiązaniem, mimo że mogą wiązać się z wyższymi kosztami. Dodatkowo, pożyczki społecznościowe oraz możliwość skorzystania z poręczycieli to alternatywy, które mogą zwiększyć szanse na uzyskanie pożyczki, nawet w trudnej sytuacji finansowej.

Aby poprawić swoją sytuację kredytową, klienci powinni regularnie sprawdzać swój raport BIK oraz terminowo spłacać zobowiązania. Negocjowanie warunków spłaty z wierzycielami oraz korzystanie z programów edukacyjnych dotyczących zarządzania finansami to kolejne kroki, które mogą pomóc w poprawie historii kredytowej. Dzięki tym działaniom, klienci będą mogli zwiększyć swoje szanse na uzyskanie korzystnych ofert pożyczkowych w przyszłości.