Wiele osób zastanawia się, jak długo negatywne informacje o kredytach pozostają w BIK. Biuro Informacji Kredytowej (BIK) gromadzi dane o historii kredytowej, co ma kluczowe znaczenie dla instytucji finansowych przy ocenie zdolności kredytowej. Zrozumienie, jak długo te informacje mogą wpływać na naszą sytuację finansową, jest istotne, zwłaszcza jeśli kiedykolwiek mieliśmy problemy ze spłatą zobowiązań.

W przypadku zaległości w spłacie kredytu, informacje te mogą być przechowywane w BIK przez co najmniej 5 lat od momentu uregulowania zadłużenia. Natomiast, jeśli spłata była terminowa, dane zostaną usunięte w momencie wygaśnięcia zobowiązania. Wiedza na ten temat pozwala lepiej zarządzać własną historią kredytową i podejmować świadome decyzje finansowe.

Kluczowe informacje:- Negatywne informacje o zaległościach w BIK są przechowywane przez co najmniej 5 lat.

- Informacje o spłaconych kredytach z zaległościami są usuwane po 5 latach od momentu spłaty.

- Terminowe spłaty kredytów skutkują usunięciem danych w momencie wygaśnięcia zobowiązania.

- BIK gromadzi dane, które wpływają na ocenę zdolności kredytowej przez banki i inne instytucje finansowe.

- Zrozumienie zasad funkcjonowania BIK może pomóc w lepszym zarządzaniu historią kredytową.

Ile widnieje się w BIK? Czas trwania negatywnych informacji

Wiedza o tym, jak długo negatywne informacje pozostają w BIK, jest kluczowa dla każdego, kto kiedykolwiek miał problemy ze spłatą kredytów. Biuro Informacji Kredytowej zbiera dane dotyczące historii kredytowej, co ma bezpośredni wpływ na naszą zdolność do uzyskania nowych kredytów. Zrozumienie tego procesu pozwala lepiej zarządzać swoimi finansami.

Negatywne dane mogą wpływać na naszą sytuację finansową przez długi czas. W przypadku zaległości w spłacie, informacje te będą widniały w BIK przez co najmniej 5 lat od momentu spłaty. Dla osób, które spłacają swoje zobowiązania terminowo, dane te są usuwane w momencie wygaśnięcia zobowiązania. Dlatego warto wiedzieć, jak te zasady działają.

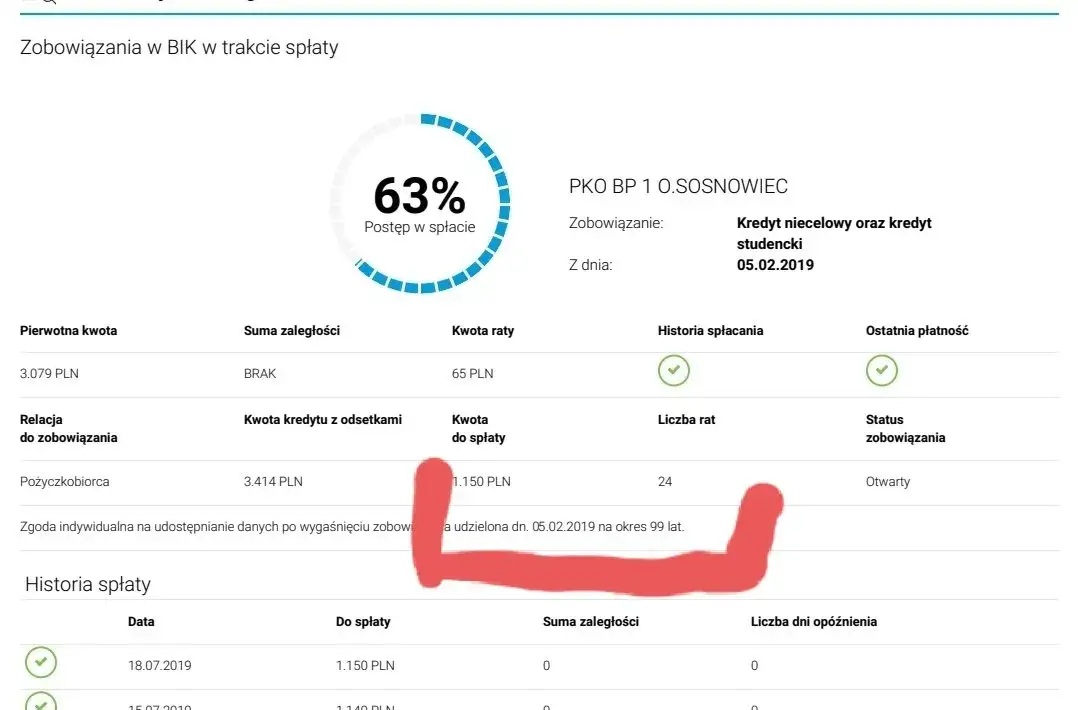

Jak długo pozostają dane o zaległościach w BIK?

Dane o zaległościach w BIK są przechowywane przez różne okresy, w zależności od rodzaju informacji. Jeśli kiedykolwiek spóźniłeś się ze spłatą kredytu, informacje te będą widniały w BIK przez minimum 5 lat od momentu spłaty. To oznacza, że nawet po uregulowaniu zobowiązania, Twoja historia kredytowa może być obciążona przez długi czas. Warto również zauważyć, że inne rodzaje informacji mogą mieć różne okresy przechowywania. Na przykład, dane dotyczące terminowych spłat kredytów są usuwane natychmiast po wygaśnięciu zobowiązania. Dzięki temu, osoby, które regularnie spłacają swoje kredyty, mogą szybko poprawić swoją historię kredytową.Co wpływa na czas przechowywania informacji w BIK?

Na czas przechowywania informacji w BIK wpływa wiele czynników. Po pierwsze, przepisy prawne regulujące funkcjonowanie Biura Informacji Kredytowej określają minimalne okresy przechowywania danych. W Polsce, negatywne informacje mogą być przechowywane przez co najmniej 5 lat, ale w niektórych przypadkach mogą być usuwane wcześniej, jeśli sytuacja finansowa danej osoby ulegnie poprawie.

Innym czynnikiem jest indywidualna sytuacja kredytowa osoby. Jeśli masz wiele zaległości lub spóźnień w spłatach, Twoje dane mogą być przechowywane dłużej, co wpłynie na Twoją zdolność kredytową. Warto regularnie monitorować swoją historię kredytową, aby być świadomym, jak te informacje wpływają na Twoją sytuację finansową.

Warunki usunięcia negatywnych danych z BIK i ich znaczenie

Usunięcie negatywnych danych z BIK jest kluczowe dla poprawy historii kredytowej. Wiele osób zastanawia się, kiedy i jak można to zrobić. Zrozumienie warunków, które pozwalają na usunięcie tych informacji, może znacząco wpłynąć na przyszłe możliwości kredytowe.

Negatywne dane mogą być usunięte z BIK w różnych okolicznościach. Na przykład, jeśli spłacisz swoje zobowiązania, dane o zaległościach mogą zostać usunięte po upływie określonego czasu. Warto znać te zasady, aby móc skutecznie zarządzać swoją sytuacją finansową.

Kiedy dane są usuwane po spłacie zobowiązań?

Po spłacie zobowiązania, dane o zaległościach w BIK są usuwane po upływie minimum 5 lat. To oznacza, że nawet po uregulowaniu długu, informacje te mogą nadal wpływać na Twoją zdolność kredytową przez dłuższy czas. Warto więc dbać o terminowe spłaty, aby uniknąć długotrwałych negatywnych skutków.

W przypadku, gdy spłata była terminowa, dane zostaną usunięte w momencie wygaśnięcia zobowiązania. To oznacza, że osoby, które regularnie spłacają swoje kredyty, mogą szybko poprawić swoją sytuację w BIK. Zrozumienie tych zasad jest kluczowe dla każdego, kto chce mieć kontrolę nad swoją historią kredytową.

Jakie są różnice w traktowaniu terminowych i nieterminowych płatności?

Terminowe i nieterminowe płatności są traktowane w BIK w różny sposób. Terminowe płatności są korzystne i przyczyniają się do pozytywnej historii kredytowej. Gdy zobowiązanie wygasa, dane o takich płatnościach są usuwane, co pozwala na szybkie odbudowanie reputacji kredytowej.

Z kolei nieterminowe płatności mają negatywne konsekwencje. Informacje o zaległościach mogą być przechowywane w BIK przez co najmniej 5 lat po spłacie. To znacznie obniża zdolność kredytową, co może utrudnić uzyskanie nowych kredytów w przyszłości. Dlatego tak ważne jest, aby zawsze starać się spłacać zobowiązania na czas.

| Typ płatności | Okres przechowywania w BIK |

| Terminowe | Usuwane w momencie wygaśnięcia zobowiązania |

| Nieterminowe | Min. 5 lat od momentu spłaty |

Jak sprawdzić swój status w BIK i co z tym zrobić?

Regularne sprawdzanie swojego statusu w BIK jest kluczowe dla zarządzania swoją historią kredytową. Dzięki temu możesz monitorować, jakie informacje w BIK są przechowywane na Twój temat oraz czy nie ma w nich błędów. Wczesne wykrycie problemów pozwala na szybsze podjęcie działań w celu ich rozwiązania.

Warto wiedzieć, że dostęp do swojego raportu BIK jest łatwy i można go uzyskać online. Możesz również skorzystać z aplikacji mobilnej, co ułatwia kontrolowanie swojej sytuacji finansowej. Pamiętaj, że jak sprawdzić BIK to kluczowa umiejętność, która pomoże Ci uniknąć nieprzyjemnych niespodzianek w przyszłości.

Praktyczne porady dotyczące monitorowania swojego BIK

Aby skutecznie monitorować swój status w BIK, warto wdrożyć kilka prostych praktyk. Po pierwsze, sprawdzaj swoje raporty regularnie, przynajmniej raz na pół roku. Dzięki temu będziesz mógł szybko zidentyfikować wszelkie nieprawidłowości lub błędy, które mogą wpłynąć na Twoją zdolność kredytową.

Kolejnym ważnym krokiem jest korzystanie z powiadomień oferowanych przez BIK. Możesz ustawić alerty, które powiadomią Cię o zmianach w Twoim raporcie. To pomoże Ci być na bieżąco z wszelkimi informacjami, które mogą wpłynąć na Twoją sytuację finansową. Pamiętaj, że im szybciej zareagujesz na potencjalne problemy, tym łatwiej będzie je rozwiązać.

Co zrobić, gdy dane w BIK są nieprawidłowe?

Jeśli zauważysz, że dane w BIK są nieprawidłowe, ważne jest, aby podjąć odpowiednie kroki. Po pierwsze, skontaktuj się z Biurem Informacji Kredytowej i zgłoś wszelkie nieścisłości. Możesz to zrobić przez formularz kontaktowy na ich stronie internetowej lub telefonicznie. Warto mieć przygotowane dokumenty potwierdzające Twoje stanowisko.

Po złożeniu reklamacji, BIK ma obowiązek zbadać sprawę i odpowiedzieć w określonym czasie. Zazwyczaj trwa to do 30 dni. Jeśli Twoja reklamacja zostanie uznana, błędne dane zostaną usunięte, co pozytywnie wpłynie na Twoją historię kredytową. Pamiętaj, aby śledzić postęp swojej reklamacji i upewnić się, że wszystkie zmiany zostały wprowadzone.

| Krok | Opis |

| 1 | Sprawdź swój raport BIK pod kątem błędów. |

| 2 | Skontaktuj się z BIK, aby zgłosić nieprawidłowości. |

| 3 | Przygotuj dokumenty potwierdzające Twoje stanowisko. |

| 4 | Śledź postęp reklamacji i upewnij się, że zmiany zostały wprowadzone. |

Regularne sprawdzanie BIK kluczem do zdrowej historii kredytowej

Regularne monitorowanie swojego statusu w BIK jest kluczowe dla utrzymania dobrej historii kredytowej. Dzięki systematycznemu sprawdzaniu raportów co najmniej raz na pół roku, można szybko zidentyfikować wszelkie nieprawidłowości lub błędy, które mogą negatywnie wpłynąć na zdolność kredytową. Ustawienie powiadomień o zmianach w raporcie BIK pozwala na bieżąco śledzić sytuację finansową i podejmować odpowiednie kroki w razie potrzeby.

W przypadku wykrycia błędów, ważne jest, aby niezwłocznie zgłosić je do Biura Informacji Kredytowej. Jak pokazano w artykule, proces reklamacji jest stosunkowo prosty, a BIK ma obowiązek odpowiedzieć w określonym czasie. Skuteczne zarządzanie swoimi danymi w BIK, w tym zgłaszanie nieprawidłowych danych, jest nie tylko istotne dla poprawy sytuacji finansowej, ale także dla budowania pozytywnej reputacji kredytowej w przyszłości.