W przypadku pożyczek, odpowiedzialność za zapłatę podatku PCC (podatku od czynności cywilnoprawnych) spoczywa na pożyczkobiorcy. Obowiązek ten dotyczy sytuacji, gdy kwota pożyczki przekracza 1000 zł i nie jest objęta żadnym zwolnieniem podatkowym. Warto zrozumieć, jakie są zasady dotyczące tego podatku, aby uniknąć nieprzyjemności związanych z ewentualnymi karami finansowymi.

Pożyczkobiorca ma obowiązek złożyć deklarację PCC-3 oraz uiścić podatek w ciągu 14 dni od momentu otrzymania pożyczki. W szczególności dotyczy to pożyczek udzielanych przez osoby, które nie są członkami rodziny. W artykule przedstawimy szczegóły dotyczące płatności PCC oraz wskazówki, jak prawidłowo złożyć deklarację.

Kluczowe informacje:- Pożyczkobiorca jest odpowiedzialny za zapłatę PCC od pożyczek powyżej 1000 zł.

- Obowiązek zapłaty PCC dotyczy pożyczek, które nie są objęte zwolnieniem podatkowym.

- Termin na złożenie deklaracji PCC-3 wynosi 14 dni od otrzymania pożyczki.

- Brak płatności PCC może prowadzić do kar finansowych.

- W przypadku pożyczek udzielanych przez osoby spoza rodziny, obowiązek podatkowy jest szczególnie istotny.

Kto jest odpowiedzialny za płacenie PCC od pożyczki? Zrozum swoje obowiązki

W przypadku pożyczek, pożyczkobiorca jest odpowiedzialny za zapłatę podatku PCC (podatku od czynności cywilnoprawnych). To istotna informacja, zwłaszcza gdy kwota pożyczki przekracza 1000 zł. Warto wiedzieć, że obowiązek ten dotyczy również pożyczek, które nie są objęte żadnym zwolnieniem podatkowym.

Obowiązki podatkowe pożyczkobiorcy są jasne. Pożyczkobiorca musi złożyć deklarację PCC-3 oraz uiścić podatek w ciągu 14 dni od momentu otrzymania pożyczki. Jeśli pożyczka jest udzielana przez osobę, która nie jest członkiem rodziny, obowiązek ten staje się jeszcze bardziej istotny, aby uniknąć problemów z fiskusem.

Jakie są warunki, które wywołują obowiązek zapłaty PCC?

Obowiązek zapłaty PCC występuje w kilku konkretnych sytuacjach. Przede wszystkim, jeśli kwota pożyczki przekracza 1000 zł, to pożyczkobiorca musi uiścić podatek. Dodatkowo, jeżeli pożyczka jest udzielana przez osobę spoza rodziny, również należy zwrócić uwagę na ten obowiązek. Ważne jest, aby być świadomym, że każdy przypadek pożyczki może wiązać się z innymi zasadami, dlatego warto się z nimi zapoznać.

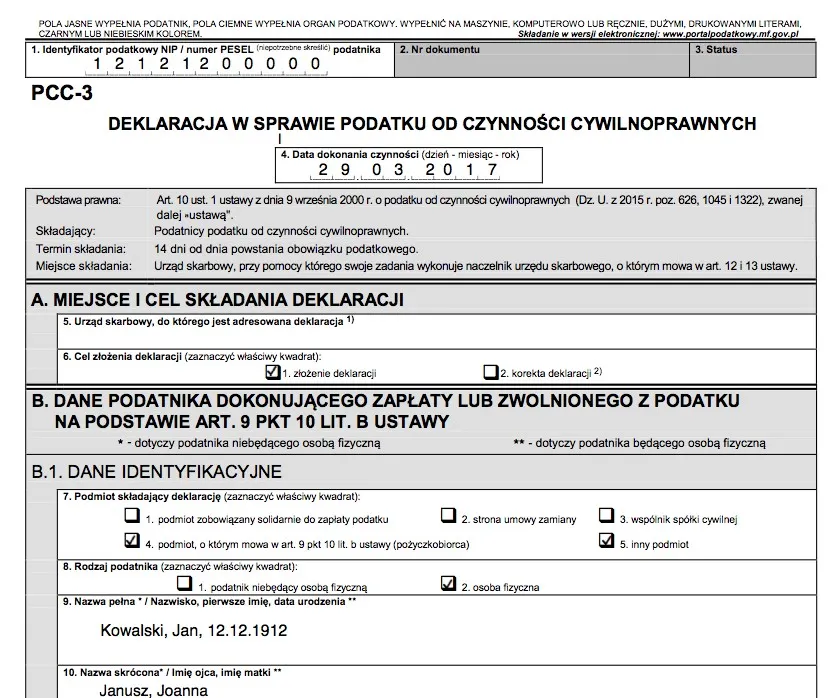

Kiedy należy złożyć deklarację PCC-3? Uniknij kar finansowych

Termin na złożenie deklaracji PCC-3 jest kluczowy. Pożyczkobiorca ma 14 dni na złożenie deklaracji oraz zapłatę podatku od momentu otrzymania pożyczki. Niezłożenie deklaracji w tym czasie może prowadzić do poważnych konsekwencji finansowych, takich jak kary i odsetki.Warto pamiętać, że im szybciej złożysz deklarację, tym lepiej. Opóźnienia mogą skutkować dodatkowymi kosztami, które można łatwo uniknąć. Dlatego dobrym pomysłem jest ustawienie przypomnienia w kalendarzu, aby nie zapomnieć o tym obowiązku.

Jak obliczyć wysokość PCC od pożyczki? Proste kroki do wykonania

Obliczanie wysokości PCC od pożyczki może wydawać się skomplikowane, ale w rzeczywistości jest to dość proste. Podatek ten wynosi 0,5% wartości pożyczki, co oznacza, że im wyższa kwota, tym większy podatek do zapłaty. Ważne jest, aby znać dokładną kwotę pożyczki, ponieważ to ona decyduje o wysokości PCC, który należy uiścić.

Na przykład, jeśli pożyczasz 5000 zł, obliczenia będą wyglądały następująco: 5000 zł * 0,5% = 25 zł. Warto zrozumieć, że obliczanie PCC od pożyczki jest kluczowe, aby uniknąć problemów z urzędami skarbowymi. Pamiętaj, że podatek ten należy uiścić w terminie, aby uniknąć dodatkowych kar.

Jakie są wyjątki od płacenia PCC? Oszczędzaj na podatkach

Nie wszystkie pożyczki są obciążone podatkiem PCC. Istnieją pewne wyjątki, które mogą pomóc w zaoszczędzeniu na podatkach. Na przykład, pożyczki udzielane przez członków rodziny mogą być zwolnione z tego podatku, pod warunkiem, że spełniają określone warunki. Dodatkowo, jeśli pożyczka jest udzielana w ramach umowy, która nie przekracza 1000 zł, również nie ma obowiązku płacenia PCC.Przykłady sytuacji dotyczących PCC od pożyczki, aby lepiej zrozumieć

Aby lepiej zrozumieć, jak działa PCC, warto przyjrzeć się kilku hipotetycznym sytuacjom. Na przykład, jeśli Janek pożycza 1500 zł od przyjaciela, musi uiścić podatek PCC, ponieważ kwota przekracza 1000 zł. W takim przypadku obliczenia będą wyglądały następująco: 1500 zł * 0,5% = 7,50 zł.

Inny przykład to sytuacja, w której Kasia pożycza 800 zł od swojej siostry. W tym przypadku nie musi płacić PCC, ponieważ kwota nie przekracza progu 1000 zł. Te przykłady pokazują, jak ważne jest zrozumienie zasad dotyczących PCC deklaracji oraz jakie sytuacje mogą wpływać na obowiązek zapłaty podatku.

| Kwota pożyczki | Wysokość PCC |

| 500 zł | 0 zł (zwolnione) |

| 1000 zł | 0 zł (zwolnione) |

| 1500 zł | 7,50 zł |

| 5000 zł | 25 zł |

Czytaj więcej: Jak napisać podanie o pożyczkę w zakładzie pracy - przykłady i porady

Jakie konsekwencje niesie za sobą brak zapłaty PCC? Unikaj nieprzyjemności

Brak zapłaty podatku PCC może prowadzić do poważnych konsekwencji prawnych i finansowych. Pożyczkobiorca, który nie uiści tego podatku w terminie, naraża się na kary finansowe, które mogą być znaczne. Urząd skarbowy ma prawo nałożyć odsetki za zwłokę, co zwiększa kwotę, którą trzeba będzie zapłacić. Warto pamiętać, że ignorowanie obowiązków podatkowych może prowadzić do dalszych problemów, w tym postępowań egzekucyjnych.

Oprócz kar finansowych, brak zapłaty PCC może wpłynąć na zdolność kredytową pożyczkobiorcy. W przypadku, gdy urząd skarbowy podejmie działania, aby odzyskać należne kwoty, może to skutkować wpisem do rejestru dłużników. Dlatego tak ważne jest, aby być świadomym swoich obowiązków podatkowych i dbać o terminowe uiszczanie wszelkich należności.

Jakie dokumenty są potrzebne do zgłoszenia PCC-3? Ułatw sobie proces

Aby złożyć deklarację PCC-3, pożyczkobiorca musi przygotować kilka istotnych dokumentów. Należy zgromadzić dowód tożsamości, umowę pożyczki oraz potwierdzenie otrzymania środków. Dodatkowo, warto mieć przy sobie wszelkie dokumenty, które mogą potwierdzić, że pożyczka nie jest objęta zwolnieniem z PCC. Uporządkowanie tych dokumentów ułatwi cały proces zgłaszania i pomoże uniknąć ewentualnych problemów.- Dowód tożsamości (np. dowód osobisty lub paszport)

- Umowa pożyczki z określeniem kwoty i warunków

- Potwierdzenie otrzymania pożyczki (np. wyciąg bankowy)

- Dokumenty potwierdzające brak zwolnienia z PCC (jeśli dotyczy)

Terminowe płacenie PCC jest kluczowe dla uniknięcia problemów

Brak zapłaty podatku PCC w terminie może prowadzić do poważnych konsekwencji, takich jak kary finansowe i odsetki za zwłokę. Pożyczkobiorcy, którzy nie uiścić tego podatku, narażają się na dodatkowe koszty oraz mogą stracić swoją zdolność kredytową. Ignorowanie obowiązków podatkowych może skutkować wpisem do rejestru dłużników, co negatywnie wpłynie na przyszłe możliwości finansowe.

Aby uniknąć tych nieprzyjemności, pożyczkobiorcy powinni być świadomi swoich obowiązków podatkowych i dbać o terminowe uiszczanie wszelkich należności. Przygotowanie odpowiednich dokumentów, takich jak umowa pożyczki czy potwierdzenie otrzymania środków, ułatwia złożenie deklaracji PCC-3 i pozwala na sprawne załatwienie sprawy. Uporządkowanie dokumentacji i świadomość obowiązków to kluczowe aspekty, które pomogą w uniknięciu problemów związanych z PCC.