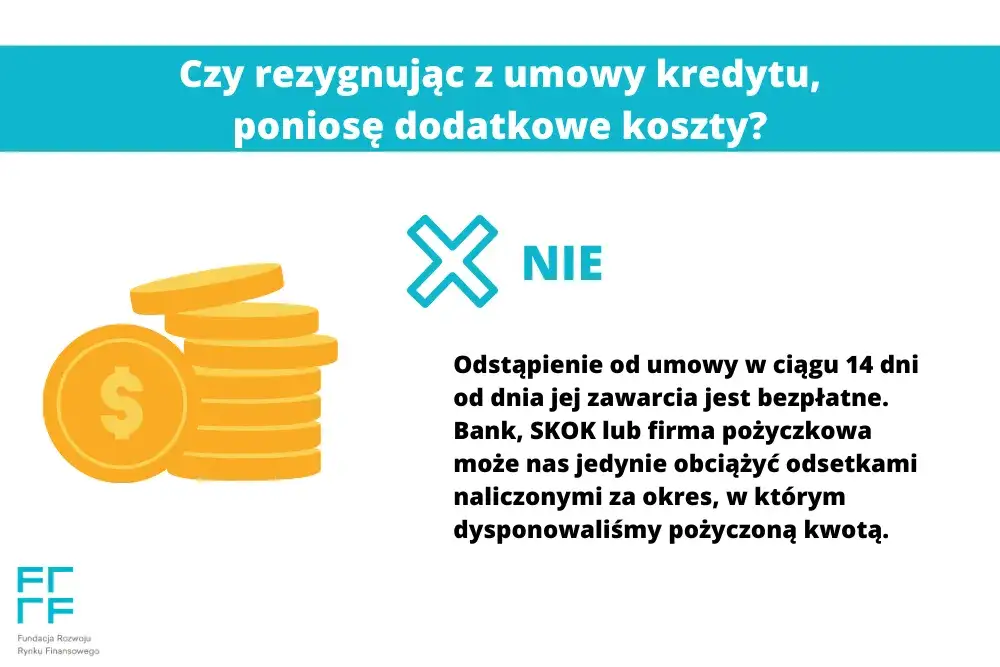

Konsument ma prawo do odstąpienia od umowy pożyczki w ciągu 14 dni od daty jej zawarcia. To ważne uprawnienie pozwala na podjęcie decyzji o rezygnacji z pożyczki, jeśli warunki umowy nie spełniają oczekiwań. Czas ten jest liczony od daty podpisania umowy i obejmuje wszystkie dni kalendarzowe, co oznacza, że soboty, niedziele oraz dni wolne od pracy są również brane pod uwagę.

Warto zrozumieć, jak dokładnie obliczyć ten 14-dniowy okres, aby uniknąć niepotrzebnych strat finansowych. W tym artykule przedstawimy szczegółowe informacje na temat obliczania terminu odstąpienia od umowy pożyczki oraz procesu formalnego odstąpienia, aby każdy konsument mógł skutecznie skorzystać ze swojego prawa. Kluczowe informacje:- Konsument ma 14 dni na odstąpienie od umowy pożyczki, licząc od daty jej podpisania.

- Wszystkie dni kalendarzowe są wliczane do tego okresu, w tym weekendy i święta.

- Ważne jest ustalenie daty rozpoczęcia 14-dniowego terminu, co zależy od momentu otrzymania umowy.

- Obliczenie zakończenia okresu odstąpienia wymaga uwzględnienia, że ostatnim dniem jest dzień 14.

- Aby skutecznie odstąpić od umowy, konieczne jest złożenie odpowiednich dokumentów i oświadczenia.

Jak obliczyć 14 dni na odstąpienie od umowy pożyczki, aby nie stracić pieniędzy

Prawo do odstąpienia od umowy pożyczki w ciągu 14 dni to istotne uprawnienie, które przysługuje każdemu konsumentowi. Dzięki temu, jeśli pożyczka nie spełnia oczekiwań lub pojawiły się wątpliwości co do jej warunków, można podjąć decyzję o jej anulowaniu. Odstąpienie od umowy daje możliwość uniknięcia niekorzystnych konsekwencji finansowych i pozwala na przemyślenie swojej decyzji bez presji. Warto zaznaczyć, że ten 14-dniowy okres liczy się od daty podpisania umowy. Wszystkie dni kalendarzowe, w tym weekendy i święta, są wliczane do tego terminu. Dlatego tak ważne jest, aby dokładnie znać datę zawarcia umowy oraz być świadomym, jak liczyć te dni, aby nie przegapić możliwości odstąpienia od umowy.Co oznacza prawo do odstąpienia od umowy pożyczki?

Prawo do odstąpienia od umowy pożyczki wynika z przepisów prawa cywilnego, które chronią konsumentów. Oznacza to, że każdy, kto zawarł umowę pożyczkową, ma prawo do rezygnacji z niej bez podawania przyczyny w ciągu 14 dni. Taka regulacja ma na celu zapewnienie ochrony przed niekorzystnymi warunkami umowy oraz umożliwienie konsumentom dokonania przemyślanej decyzji.

W Polsce, zgodnie z ustawą o ochronie konkurencji i konsumentów, każdy konsument ma prawo do pełnej informacji na temat warunków umowy oraz związanych z nią kosztów. W przypadku odstąpienia od umowy, konsument powinien być świadomy, że musi zwrócić otrzymane środki, a także może być zobowiązany do pokrycia kosztów związanych z korzystaniem z pożyczki w okresie jej trwania.

Jakie dni są wliczane w 14-dniowy okres odstąpienia?

Ważne jest, aby wiedzieć, które dni są wliczane do 14-dniowego okresu odstąpienia od umowy pożyczki. Zgodnie z przepisami, wszystkie dni kalendarzowe są uwzględniane w tym terminie. Oznacza to, że zarówno dni robocze, jak i weekendy oraz święta są liczone. Dlatego, jeśli umowa została podpisana w piątek, to pierwszym dniem okresu odstąpienia jest sobota, a ostatnim dniem będzie następna sobota, niezależnie od tego, czy w tym czasie przypadają dni wolne.

Warto również pamiętać, że w przypadku, gdy ostatni dzień okresu odstąpienia przypada na dzień wolny od pracy, termin ten jest automatycznie przedłużany do najbliższego dnia roboczego. Dzięki temu konsumenci mają pewność, że mogą skorzystać ze swojego prawa do odstąpienia, nawet jeśli termin kończy się w weekend lub w święto.

Jak ustalić datę rozpoczęcia 14-dniowego terminu?

Ustalenie daty rozpoczęcia 14-dniowego terminu na odstąpienie od umowy pożyczki jest kluczowe dla skutecznego skorzystania z tego prawa. Zazwyczaj datą rozpoczęcia jest dzień, w którym pożyczkobiorca podpisał umowę. Warto jednak pamiętać, że w niektórych przypadkach, datą tę można uznać za moment, w którym pożyczkobiorca otrzymał pełną informację o warunkach umowy, co może mieć miejsce, gdy umowa została dostarczona w formie elektronicznej lub papierowej.

W praktyce, jeśli umowa została podpisana, ale pożyczkobiorca nie otrzymał jej kopii, termin może zacząć biec od momentu, gdy dokument stał się dla niego dostępny. Dlatego ważne jest, aby zawsze upewnić się, że wszystkie dokumenty są dostarczane w odpowiednim czasie i w prawidłowej formie, co pozwoli uniknąć nieporozumień dotyczących terminu odstąpienia.

Jak obliczyć zakończenie okresu odstąpienia?

Obliczenie zakończenia 14-dniowego okresu odstąpienia od umowy pożyczki jest równie istotne, jak ustalenie daty rozpoczęcia. Zakończenie tego okresu przypada na 14. dzień po dacie rozpoczęcia, co oznacza, że należy uwzględnić wszystkie dni kalendarzowe, w tym weekendy i dni wolne od pracy. Jeśli ostatni dzień terminu przypada na dzień wolny, termin ten jest przedłużany do najbliższego dnia roboczego.

W praktyce, aby obliczyć datę zakończenia, wystarczy dodać 14 dni do daty rozpoczęcia. Należy również pamiętać, aby w przypadku jakichkolwiek wątpliwości skonsultować się z regulaminem umowy lub z doradcą prawnym, aby upewnić się, że wszystkie terminy są przestrzegane zgodnie z obowiązującymi przepisami.

Proces formalnego odstąpienia od umowy pożyczki

Formalne odstąpienie od umowy pożyczki to proces, który wymaga przestrzegania określonych kroków, aby zapewnić, że odstąpienie będzie prawidłowe i skuteczne. Po pierwsze, konsument musi złożyć oświadczenie o odstąpieniu, które powinno być dostarczone pożyczkodawcy w formie pisemnej. Warto również zachować potwierdzenie nadania lub dostarczenia dokumentu, aby mieć dowód na to, że odstąpienie zostało zgłoszone w odpowiednim czasie.

Ważne jest, aby oświadczenie zawierało wszystkie niezbędne informacje, takie jak dane osobowe pożyczkobiorcy, numer umowy oraz wyraźne stwierdzenie o zamiarze odstąpienia od umowy. Konsument powinien również zwrócić uwagę na wszelkie dodatkowe wymagania określone w umowie, które mogą dotyczyć procesu odstąpienia.

Jakie dokumenty są potrzebne do odstąpienia od umowy?

Aby skutecznie odstąpić od umowy pożyczki, konieczne jest przygotowanie odpowiednich dokumentów. Podstawowym dokumentem jest oświadczenie o odstąpieniu, które powinno być sporządzone w formie pisemnej. Oprócz tego, warto dołączyć kopię umowy pożyczki oraz dowód tożsamości, aby potwierdzić swoją tożsamość.

- Oświadczenie o odstąpieniu – musi zawierać dane osobowe oraz numer umowy.

- Kopia umowy pożyczki – dokument, na podstawie którego dokonuje się odstąpienia.

- Dowód tożsamości – dla potwierdzenia tożsamości pożyczkobiorcy.

Jak prawidłowo złożyć oświadczenie o odstąpieniu?

Aby skutecznie złożyć oświadczenie o odstąpieniu od umowy pożyczki, należy przestrzegać kilku kluczowych kroków. Po pierwsze, oświadczenie musi być sporządzone w formie pisemnej i powinno zawierać wszystkie niezbędne dane, takie jak imię i nazwisko pożyczkobiorcy, numer umowy oraz wyraźne stwierdzenie o chęci odstąpienia od umowy. Ważne jest, aby dokument był podpisany przez osobę składającą oświadczenie.

Po przygotowaniu oświadczenia, należy je dostarczyć do pożyczkodawcy. Można to zrobić osobiście, wysyłając listem poleconym lub za pośrednictwem e-maila, jeśli pożyczkodawca akceptuje taką formę. Niezwykle istotne jest, aby zachować dowód nadania lub potwierdzenie wysłania, co może być przydatne w przypadku jakichkolwiek sporów. Unikaj typowych błędów, takich jak brak podpisu czy niekompletne dane, które mogą skutkować odrzuceniem oświadczenia.

Czytaj więcej: Kto płaci podatek od pożyczki? Sprawdź swoje obowiązki podatkowe

Jak skutecznie negocjować warunki umowy pożyczki przed podpisaniem

Przed podpisaniem umowy pożyczki warto rozważyć negocjację warunków, aby zabezpieczyć swoje interesy i uniknąć niekorzystnych sytuacji w przyszłości. Wiele osób nie zdaje sobie sprawy, że pożyczkodawcy często są otwarci na dyskusję na temat takich elementów jak oprocentowanie, opłaty dodatkowe czy termin spłaty. Przygotowanie się do rozmowy, w tym zrozumienie własnych potrzeb finansowych oraz porównanie ofert różnych instytucji, może znacząco wpłynąć na korzystność umowy.

Warto także zwrócić uwagę na przepisy dotyczące ochrony konsumentów, które mogą umożliwić renegocjację warunków umowy w przypadku zmiany sytuacji finansowej. Ustalając elastyczność w spłacie, można uniknąć problemów z regulowaniem zobowiązań w przyszłości. Zrozumienie swoich praw oraz aktywne dążenie do korzystnych warunków umowy to kluczowe elementy, które mogą przynieść długoterminowe korzyści finansowe.