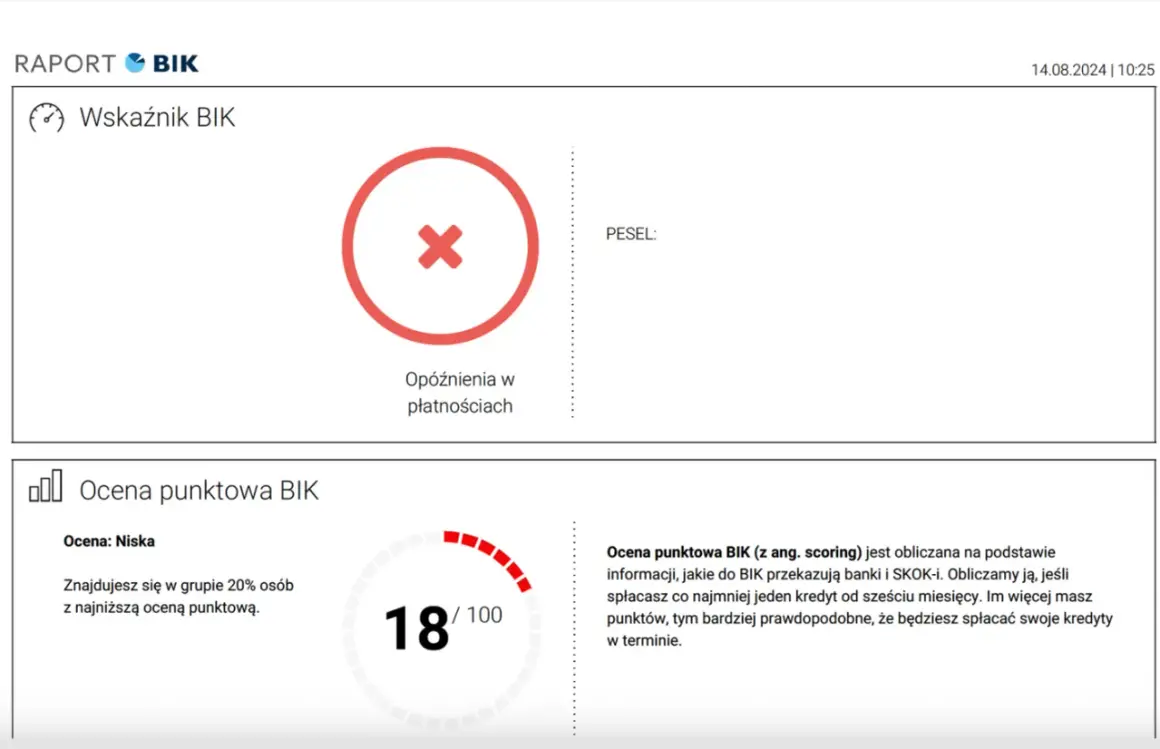

Spłata zaległych chwilówek może być stresującym doświadczeniem, ale ważne jest, aby podjąć działania jak najszybciej. Niezależnie od tego, czy masz trudności z terminowymi spłatami, czy obawiasz się konsekwencji braku płatności, istnieją kroki, które możesz podjąć, aby poprawić swoją sytuację finansową. Kluczem do sukcesu jest komunikacja z firmą pożyczkową oraz zrozumienie dostępnych opcji spłaty.

W artykule przedstawimy praktyczne rozwiązania, które pomogą Ci w spłacie chwilówek oraz uniknięciu dalszych problemów finansowych. Dowiesz się, jak stworzyć plan spłaty dostosowany do Twoich możliwości oraz kiedy warto rozważyć konsolidację długów. Nie jesteś sam w tej sytuacji, a pomoc ekspertów finansowych może okazać się nieoceniona w trudnych momentach.

Kluczowe informacje:- Skontaktuj się z firmą pożyczkową, aby omówić możliwości spłaty.

- Opracuj indywidualny plan spłaty dostosowany do swoich możliwości.

- Konsolidacja chwilówek może pomóc w uproszczeniu spłat.

- W przypadku dużego zadłużenia rozważ konsultację z ekspertem finansowym.

- Działaj szybko, aby ograniczyć konsekwencje związane z niewywiązaniem się z harmonogramu spłat.

Jak skontaktować się z firmą pożyczkową i uzyskać pomoc

W sytuacji, gdy masz zaległe chwilówki, ważne jest, aby jak najszybciej skontaktować się z firmą pożyczkową. Im szybciej podejmiesz działania, tym większe masz szanse na znalezienie rozwiązania, które pomoże Ci uniknąć dalszych problemów finansowych. Nie czekaj, aż sytuacja się pogorszy – komunikacja z wierzycielem to kluczowy krok w procesie spłaty długów.Rozpoczęcie rozmowy z pożyczkodawcą może wydawać się stresujące, ale przygotowanie się do tej rozmowy znacząco zwiększa Twoje szanse na pozytywne rozwiązanie. Zbierając wszystkie niezbędne informacje i dokumenty przed kontaktem, możesz skuteczniej przedstawić swoją sytuację oraz omówić dostępne opcje spłaty. Pamiętaj, że wiele firm pożyczkowych jest otwartych na negocjacje i mogą zaproponować różne rozwiązania, które będą dostosowane do Twoich możliwości finansowych.

Przygotowanie do rozmowy z wierzycielem

Aby rozmowa z wierzycielem była owocna, warto zebrać wszystkie potrzebne dokumenty. Przygotuj informacje dotyczące swojego zadłużenia, takie jak wysokość pożyczki, terminy spłat oraz ewentualne opóźnienia. Zrozumienie warunków umowy pożyczkowej pomoże Ci w lepszym przedstawieniu swojej sytuacji i wynegocjowaniu korzystniejszych warunków spłaty.

Nie zapomnij również o przygotowaniu planu działania. Warto zastanowić się, jakie rozwiązania byłyby dla Ciebie najlepsze, czy to plan spłaty, czy może konsolidacja chwilówek. Im bardziej konkretny będziesz w swoich propozycjach, tym łatwiej będzie Ci przekonać wierzyciela do współpracy.Jak przedstawić swoją sytuację finansową

Podczas rozmowy kluczowe jest szczere przedstawienie swojej sytuacji finansowej. Wyjaśnij, dlaczego nie możesz spłacić chwilówek w ustalonym terminie. Wiele firm pożyczkowych docenia uczciwość i otwartość, co może prowadzić do lepszych warunków spłaty. Pamiętaj, aby nie ukrywać żadnych informacji – pełna transparentność jest istotna.

Warto również podkreślić, jakie kroki podejmujesz, aby poprawić swoją sytuację finansową. Może to obejmować plany budżetowe, szukanie dodatkowych źródeł dochodu lub oszczędności. Pokazanie determinacji do spłaty długów może zwiększyć Twoje szanse na uzyskanie pomocy od pożyczkodawcy.

Jakie są dostępne opcje spłaty zaległych chwilówek

Gdy zmagasz się z zaległymi chwilówkami, ważne jest, aby znać dostępne opcje spłaty. Istnieje wiele rozwiązań, które mogą pomóc w uporaniu się z długami. Kluczowe jest, aby wybrać opcję, która najlepiej odpowiada Twojej sytuacji finansowej. Pamiętaj, że każda opcja ma swoje zalety i wady, więc warto dokładnie je rozważyć.

Wśród najpopularniejszych rozwiązań znajdują się indywidualne plany spłaty oraz konsolidacja chwilówek. Dzięki tym opcjom możesz lepiej zarządzać swoimi finansami i uniknąć dalszych problemów. Zrozumienie, która z opcji jest dla Ciebie najkorzystniejsza, może znacząco wpłynąć na Twoją sytuację finansową.

Plan spłaty dostosowany do Twoich możliwości

Tworzenie indywidualnego planu spłaty to kluczowy krok w procesie redukcji długów. Taki plan powinien uwzględniać Twoje dochody, wydatki oraz możliwości spłaty. Zrób dokładny przegląd swoich finansów, aby określić, ile możesz przeznaczyć na spłatę chwilówek każdego miesiąca.

Ważne jest, aby plan był realistyczny i dostosowany do Twojej sytuacji. Jeśli nie jesteś pewien, jak stworzyć taki plan, rozważ skorzystanie z pomocy eksperta finansowego, który pomoże Ci w opracowaniu strategii. Pamiętaj, że dobre zarządzanie długami to klucz do uniknięcia zadłużenia w przyszłości.

Konsolidacja chwilówek jako rozwiązanie

Konsolidacja chwilówek to proces, który polega na połączeniu kilku długów w jeden, co może ułatwić ich spłatę. Dzięki temu możesz mieć jedną ratę do spłacenia zamiast kilku. Konsolidacja chwilówek może być korzystna, jeśli masz trudności z zarządzaniem wieloma płatnościami.

Jednak przed podjęciem decyzji o konsolidacji, warto rozważyć jej zalety i wady. Z jednej strony, może to uprościć spłatę, ale z drugiej, może wiązać się z dodatkowymi kosztami. Zawsze czytaj umowy i upewnij się, że rozumiesz wszystkie warunki. Warto także poradzić się specjalisty, aby znaleźć najkorzystniejsze rozwiązanie dla siebie.

| Opcja | Zalety | Wady |

| Indywidualny plan spłaty | Dostosowany do Twoich możliwości | Może wymagać dłuższego okresu spłaty |

| Konsolidacja chwilówek | Jedna rata, łatwiejsze zarządzanie | Potencjalnie wyższe koszty całkowite |

Jak zarządzać budżetem, aby uniknąć zadłużenia

Umiejętne zarządzanie budżetem jest kluczowe, aby uniknąć zadłużenia i problemów finansowych. Dobrze zaplanowany budżet pozwala na kontrolowanie wydatków oraz oszczędności, co jest niezbędne, gdy borykasz się z zaległymi chwilówkami. Zrozumienie, jak wydajesz swoje pieniądze, pomoże Ci podejmować lepsze decyzje finansowe.

Wielu ludzi popełnia błędy w budżetowaniu, co prowadzi do niepotrzebnych długów. Kluczowe jest, aby regularnie przeglądać swoje finanse i dostosowywać budżet do zmieniających się okoliczności. Porady dotyczące spłaty długów i oszczędzania są nieocenione w utrzymaniu zdrowej sytuacji finansowej.

Tworzenie efektywnego budżetu domowego

Tworzenie efektywnego budżetu domowego zaczyna się od analizy swoich dochodów i wydatków. Zrób listę wszystkich źródeł dochodu oraz wydatków, takich jak rachunki, jedzenie, transport i inne codzienne koszty. Warto także uwzględnić wydatki nieprzewidziane, aby być lepiej przygotowanym na przyszłość.

Po zebraniu wszystkich danych, określ, ile pieniędzy możesz przeznaczyć na oszczędności oraz na spłatę długów. Ustal priorytety i postaraj się ograniczyć wydatki w mniej istotnych obszarach. Możesz skorzystać z różnych narzędzi, takich jak aplikacje do budżetowania, które pomogą Ci w monitorowaniu wydatków i utrzymaniu się w ramach ustalonego budżetu.Monitorowanie wydatków i oszczędności

Regularne monitorowanie wydatków to klucz do sukcesu w zarządzaniu budżetem. Zapisuj wszystkie swoje wydatki, aby mieć pełen obraz finansów. Możesz to robić ręcznie w notatniku lub korzystać z aplikacji mobilnych, które ułatwiają ten proces. Dzięki temu łatwiej zauważysz, gdzie możesz zaoszczędzić.

Ustal także cele oszczędnościowe, które będą motywować Cię do oszczędzania. Może to być fundusz awaryjny, oszczędności na wakacje lub na przyszłe wydatki. Utrzymując regularny przegląd swoich finansów i dostosowując budżet do zmieniających się potrzeb, będziesz w stanie uniknąć zadłużenia i cieszyć się większą stabilnością finansową.

Efektywne zarządzanie budżetem kluczem do uniknięcia zadłużenia

Umiejętne zarządzanie budżetem jest kluczowe w procesie unikania zadłużenia i problemów finansowych. W artykule podkreślono, jak ważne jest, aby regularnie analizować swoje wydatki i dochody, co pozwala na lepsze podejmowanie decyzji finansowych. Tworzenie efektywnego budżetu domowego, które uwzględnia wszystkie źródła dochodu oraz wydatki, jest pierwszym krokiem do osiągnięcia stabilności finansowej.

Monitorowanie wydatków oraz ustalanie celów oszczędnościowych to kolejne istotne elementy, które pomagają w kontrolowaniu finansów. Dzięki regularnemu przeglądowi budżetu i dostosowywaniu go do zmieniających się potrzeb, można uniknąć zadłużenia i cieszyć się lepszą sytuacją finansową. Praktyczne porady dotyczące spłaty długów oraz oszczędzania, zawarte w artykule, stanowią cenną wskazówkę dla każdego, kto pragnie poprawić swoje finanse.