Chwilówki, czyli krótkoterminowe pożyczki, są popularnym rozwiązaniem finansowym w Polsce. Wiele osób zastanawia się, czy te pożyczki są widoczne w BIK, czyli Biurze Informacji Kredytowej. Odpowiedź na to pytanie jest istotna, ponieważ zależy od sposobu spłaty tych chwilówek. Terminowa spłata może pozytywnie wpłynąć na naszą historię kredytową, natomiast opóźnienia mogą prowadzić do negatywnych konsekwencji. W artykule omówimy, jak chwilówki są raportowane do BIK oraz jakie mają znaczenie dla przyszłych kredytów. Zrozumienie tego tematu pozwoli lepiej zarządzać swoimi finansami i uniknąć problemów związanych z niewłaściwym spłacaniem pożyczek. Kluczowe informacje:

- Chwilówki są widoczne w BIK, ale ich widoczność zależy od sposobu spłaty.

- Terminowe spłaty chwilówek mogą budować pozytywną historię kredytową.

- Opóźnienia w spłacie mogą negatywnie wpłynąć na scoring w BIK.

- Niektórzy pożyczkodawcy mogą nie zgłaszać chwilówek do BIK.

- Właściwe zarządzanie chwilówkami jest kluczowe dla przyszłych możliwości kredytowych.

Czy chwilówki są widoczne w BIK? Zrozumienie raportowania

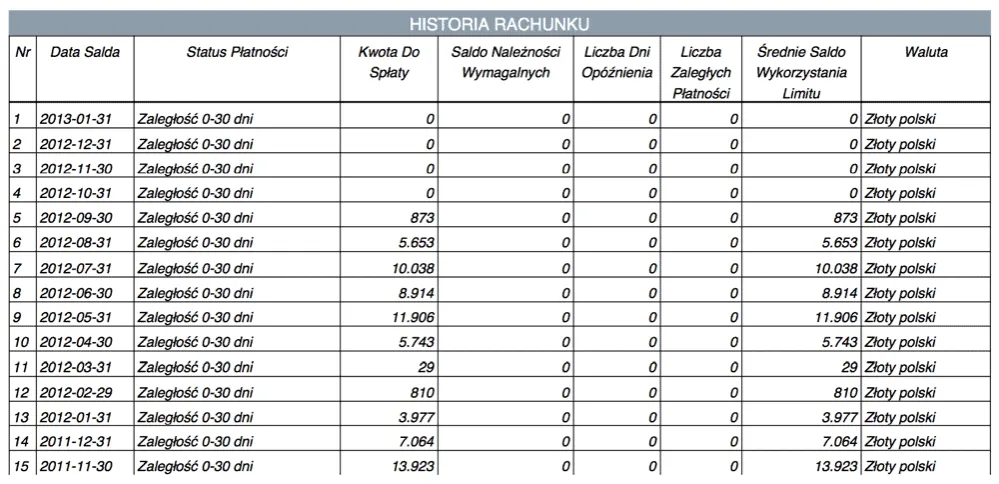

Chwilówki, czyli krótkoterminowe pożyczki, są widoczne w BIK, ale to, jak są raportowane, zależy od sposobu ich spłaty. BIK, czyli Biuro Informacji Kredytowej, zbiera dane o wszystkich zobowiązaniach finansowych, w tym o chwilówkach. To ważne, ponieważ informacje te mają wpływ na naszą historię kredytową i przyszłe możliwości zaciągania kredytów.

Jeśli chwilówki są spłacane terminowo, mogą one budować pozytywną historię kredytową. W przeciwnym razie, gdy pojawiają się opóźnienia lub pożyczkodawcy nie zgłaszają informacji do BIK, może to negatywnie wpłynąć na nasz scoring kredytowy. Zrozumienie tego mechanizmu jest kluczowe dla każdego, kto korzysta z chwilówek i chce dbać o swoją sytuację finansową.

Jakie informacje o chwilówkach trafiają do BIK?

Do BIK trafiają różne informacje dotyczące chwilówek. W szczególności, raportowane są dane o wysokości pożyczki, terminach spłat oraz ewentualnych opóźnieniach. Pożyczkodawcy mają obowiązek zgłaszania tych informacji, co pozwala BIK na tworzenie pełnego obrazu naszej sytuacji finansowej. Dzięki temu banki i instytucje finansowe mogą lepiej ocenić naszą zdolność kredytową.Kiedy chwilówki mogą wpłynąć na Twoją historię kredytową?

Chwilówki wpływają na historię kredytową w różnych sytuacjach. Najważniejsze jest to, czy są one spłacane w terminie. Terminowe spłaty pozytywnie wpływają na nasz scoring, co może ułatwić uzyskanie przyszłych kredytów. Z drugiej strony, opóźnienia w spłacie lub brak zgłoszenia chwilówki przez pożyczkodawcę mogą prowadzić do negatywnych konsekwencji, takich jak obniżenie scoringu kredytowego.

Spłata chwilówek a scoring w BIK: co musisz wiedzieć

Spłata chwilówek ma kluczowe znaczenie dla Twojego scoringu w BIK. Jak spłacasz swoje pożyczki, wpływa na Twoją historię kredytową, co z kolei może determinować Twoje przyszłe możliwości kredytowe. Terminowe spłaty mogą znacząco poprawić Twoją sytuację finansową, podczas gdy opóźnienia mogą prowadzić do negatywnych konsekwencji.

Warto zrozumieć, że scoring w BIK jest obliczany na podstawie różnych czynników, w tym historii spłat. Im lepsza historia, tym większa szansa na uzyskanie korzystnych warunków kredytowych w przyszłości. Dlatego kluczowe jest, aby zawsze dbać o terminowe regulowanie zobowiązań.

Jak terminowe spłaty poprawiają Twoją historię kredytową?

Terminowe spłaty chwilówek mają pozytywny wpływ na Twoją historię kredytową. Każda spłata zrealizowana w ustalonym terminie buduje zaufanie w oczach instytucji finansowych. To zaufanie przekłada się na lepszy scoring, co może ułatwić uzyskanie przyszłych kredytów na korzystniejszych warunkach.

Jak opóźnienia w spłacie wpływają na scoring BIK?

Opóźnienia w spłacie chwilówek mogą mieć poważne konsekwencje dla Twojego scoringu. Każde opóźnienie jest raportowane do BIK, co negatywnie wpływa na Twoją historię kredytową. Im dłużej trwa opóźnienie, tym większy wpływ na scoring, co może skutkować trudnościami w uzyskaniu kredytów w przyszłości.

Przykłady sytuacji: chwilówki w BIK i ich konsekwencje

Chwilówki mogą mieć różne konsekwencje w zależności od tego, jak są spłacane. Właściwe zarządzanie chwilówkami może prowadzić do pozytywnych wyników, podczas gdy niewłaściwe podejście może skutkować problemami finansowymi. Kluczowe jest, aby zrozumieć, jak te pożyczki wpływają na Twoją historię kredytową i scoring w BIK.W sytuacji, gdy chwilówki są spłacane terminowo, mogą one przyczynić się do budowania pozytywnej historii kredytowej. Z drugiej strony, opóźnienia w spłacie mogą prowadzić do negatywnych wpisów w BIK, co wpłynie na przyszłe możliwości kredytowe. Dlatego warto być świadomym konsekwencji swoich decyzji finansowych.

Scenariusze pozytywne: jak chwilówki mogą pomóc w przyszłości

Odpowiedzialne korzystanie z chwilówek może otworzyć drzwi do lepszych możliwości kredytowych. Terminowe spłaty pokazują bankom i instytucjom finansowym, że jesteś rzetelnym klientem. Dzięki temu masz szansę na uzyskanie kredytów na korzystniejszych warunkach, a także na wyższe kwoty pożyczek.

Scenariusze negatywne: co się dzieje przy problemach ze spłatą?

Problemy ze spłatą chwilówek mogą prowadzić do poważnych konsekwencji. Opóźnienia w spłacie są raportowane do BIK, co obniża Twój scoring kredytowy. W efekcie, możesz mieć trudności z uzyskaniem kredytów w przyszłości, a także z wyższymi kosztami pożyczek. Niezapłacone chwilówki mogą również prowadzić do windykacji, co dodatkowo pogarsza sytuację finansową.

Jak odpowiedzialnie zarządzać chwilówkami i historią kredytową

Odpowiedzialne zarządzanie chwilówkami jest kluczowe dla utrzymania dobrej historii kredytowej. Regularne monitorowanie wydatków i terminowe spłaty mogą pomóc uniknąć problemów. Warto również korzystać z narzędzi dostępnych w BIK, aby na bieżąco śledzić swoją sytuację finansową.

Przemyślane podejście do chwilówek pozwala na lepsze zarządzanie finansami. Unikanie zbędnych pożyczek oraz planowanie spłat to kluczowe elementy, które mogą pomóc w budowaniu pozytywnej historii kredytowej. Pamiętaj, że Twoje decyzje finansowe mają długoterminowe konsekwencje.

Odpowiedzialne zarządzanie chwilówkami kluczem do pozytywnej historii kredytowej

Odpowiedzialne korzystanie z chwilówek jest kluczowe dla utrzymania dobrej historii kredytowej oraz pozytywnego scoringu w BIK. Terminowe spłaty pożyczek mogą przyczynić się do budowania zaufania w oczach instytucji finansowych, co z kolei otwiera drzwi do lepszych możliwości kredytowych w przyszłości. Przykłady pozytywnych scenariuszy pokazują, że osoby, które regularnie spłacają swoje zobowiązania, mogą liczyć na korzystniejsze warunki przy kolejnych kredytach.

Z drugiej strony, problemy ze spłatą chwilówek mogą prowadzić do negatywnych konsekwencji, takich jak obniżenie scoringu kredytowego oraz trudności w uzyskaniu przyszłych pożyczek. Opóźnienia w spłacie są raportowane do BIK, co wpływa na całą historię kredytową. Dlatego tak ważne jest, aby świadomie zarządzać swoimi finansami i planować wydatki, aby uniknąć problemów związanych z niewłaściwym spłacaniem chwilówek.