Obliczanie odsetek w skali roku jest kluczowym elementem zarządzania finansami osobistymi oraz inwestycjami. Zrozumienie, jak prawidłowo obliczyć odsetki, pozwala uniknąć niepotrzebnych kosztów oraz lepiej planować swoje wydatki i oszczędności. W artykule przedstawimy prosty wzór, który pomoże w obliczeniach, a także omówimy różnice między odsetkami prostymi a złożonymi. Znajomość zasad obliczania odsetek jest niezbędna dla każdego, kto chce efektywnie zarządzać swoimi finansami. Dzięki temu można nie tylko lepiej zrozumieć, jak działają kredyty i inwestycje, ale także podejmować świadome decyzje finansowe, które przyczynią się do zwiększenia oszczędności i zysków. Kluczowe informacje:

- Wzór na obliczanie odsetek to O = (W x D x r) / 365.

- O to kwota odsetek, W to kwota zaległości, D to liczba dni zwłoki, a r to stopa odsetek.

- Odsetki roczne w inwestycjach oblicza się, mnożąc początkową kwotę przez roczną stopę procentową.

- W przypadku krótszego okresu inwestycji, odsetki są proporcjonalnie przeliczane.

- Znajomość różnicy między odsetkami prostymi a złożonymi pozwala na lepsze zarządzanie zyskami.

Obliczanie odsetek w skali roku: kluczowe informacje i korzyści

Obliczanie odsetek w skali roku jest niezwykle istotne dla każdego, kto chce efektywnie zarządzać swoimi finansami. Zrozumienie tego procesu pozwala uniknąć niepotrzebnych kosztów oraz lepiej planować wydatki. Dzięki właściwemu obliczeniu odsetek można również zwiększyć swoje oszczędności i zyski z inwestycji.

Warto znać wzór na obliczanie odsetek, który brzmi: O = (W x D x r) / 365. W tym równaniu O to kwota odsetek, W to kwota zaległości, D to liczba dni zwłoki, a r to stopa odsetek. Dzięki temu wzorowi możemy łatwo wyliczyć, ile odsetek będziemy musieli zapłacić lub ile zyskamy z inwestycji w danym okresie.

Wzór na obliczanie odsetek: jak to działa w praktyce

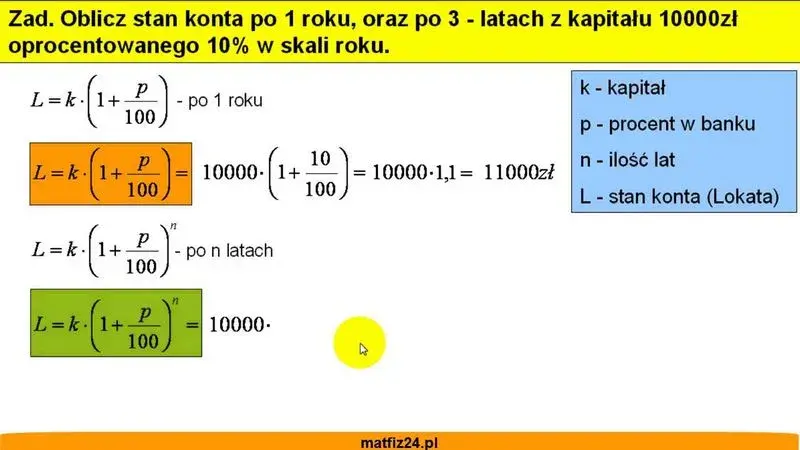

Wzór na obliczanie odsetek jest prosty, ale jego zastosowanie może przynieść znaczące korzyści. Aby obliczyć odsetki, wystarczy znać kwotę zaległości, liczbę dni zwłoki oraz stopę procentową. Na przykład, jeśli mamy dług w wysokości 10 000 zł, a stopa odsetek wynosi 5% rocznie, to po 30 dniach zwłoki obliczamy odsetki w następujący sposób: O = (10 000 x 30 x 5) / 365 = 41,10 zł.

Każdy z elementów wzoru ma swoje znaczenie. Kwota zaległości (W) to suma, od której liczymy odsetki. Liczba dni zwłoki (D) to czas, przez jaki nie spłaciliśmy zadłużenia, a stopa procentowa (r) to koszt pożyczania pieniędzy. Zrozumienie tych składników pozwala na lepsze zarządzanie swoimi finansami.

Przykłady obliczania odsetek dla kredytów i oszczędności

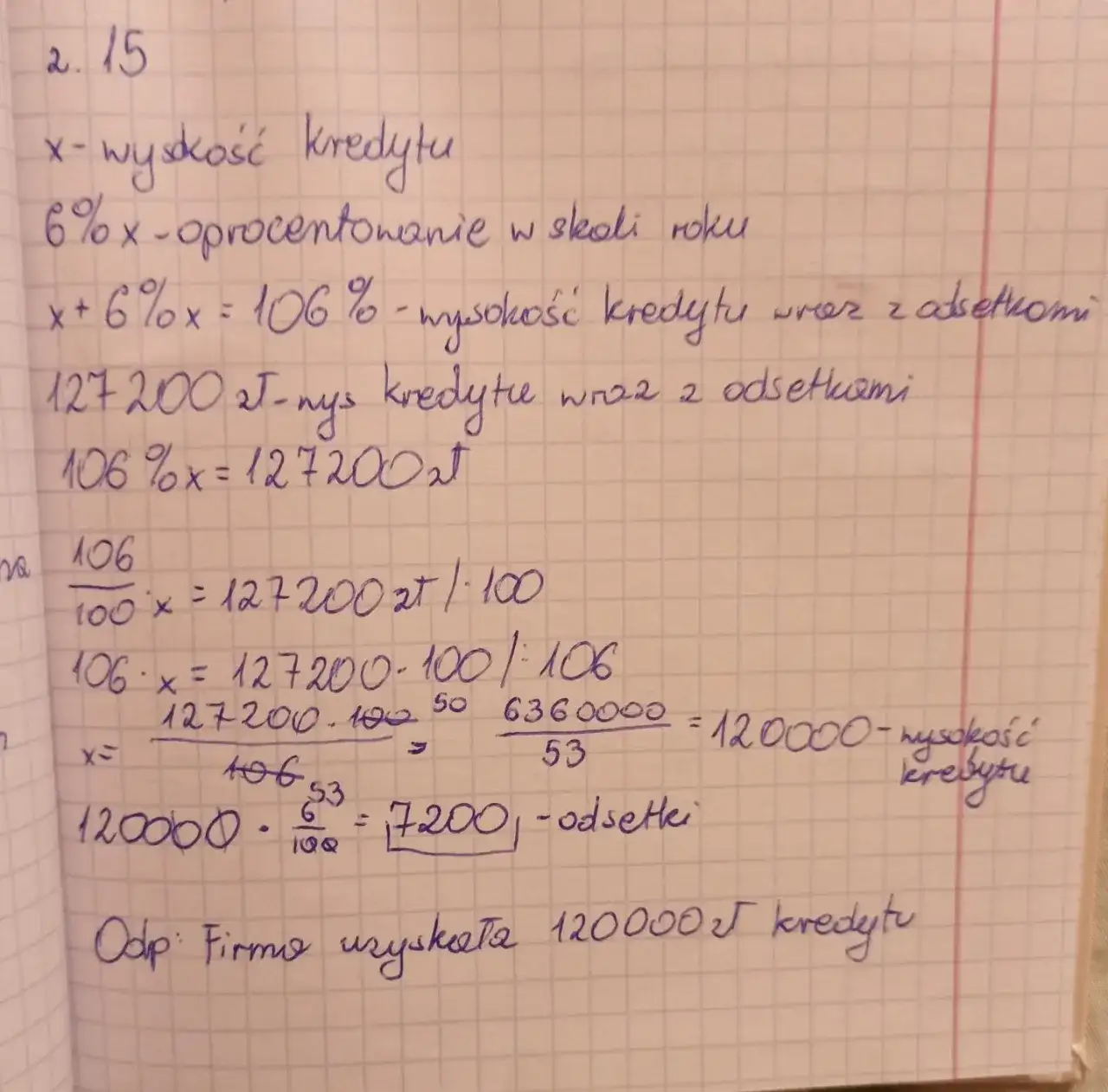

Obliczanie odsetek ma zastosowanie zarówno w przypadku kredytów, jak i oszczędności. Weźmy na przykład kredyt hipoteczny na kwotę 200 000 zł z oprocentowaniem 4% rocznie. Jeśli spóźnimy się z jedną ratą o 30 dni, obliczamy odsetki: O = (200 000 x 30 x 4) / 365 = 657,53 zł. To oznacza, że dodatkowo zapłacimy tę kwotę jako odsetki za zwłokę.

Z drugiej strony, w przypadku oszczędności, jeśli wpłacimy 10 000 zł na konto oszczędnościowe z oprocentowaniem 3% rocznie, to po roku uzyskamy odsetki w wysokości 300 zł. Jeśli jednak zdecydujemy się na wcześniejsze wypłacenie pieniędzy po 6 miesiącach, obliczamy odsetki proporcjonalnie: O = (10 000 x 6 x 3) / 12 = 150 zł. Takie obliczenia pomagają zrozumieć, jak efektywnie zarządzać swoimi finansami.

| Typ produktu | Oprocentowanie (%) |

| Kredyt hipoteczny | 4.0 |

| Kredyt gotówkowy | 8.0 |

| Konto oszczędnościowe | 3.0 |

Proste vs. złożone odsetki: co wybrać dla lepszych zysków

Rozróżnienie między odsetkami prostymi a złożonymi jest kluczowe dla efektywnego zarządzania finansami. Odsetki proste oblicza się na podstawie początkowej kwoty przez cały okres, bez uwzględniania wcześniejszych zysków. Z kolei odsetki złożone uwzględniają odsetki, które są dodawane do kapitału, co z czasem prowadzi do większych zysków.

Wybór między tymi dwoma rodzajami odsetek ma znaczenie przy podejmowaniu decyzji o inwestycjach oraz w przypadku kredytów. Dlatego warto zrozumieć, jak działają wzory na odsetki i które z nich przyniosą lepsze rezultaty w dłuższym okresie. W tym artykule przyjrzymy się, jak obliczyć odsetki proste i złożone oraz jakie strategie można zastosować, aby maksymalizować zyski.

Jak obliczyć odsetki proste: krok po kroku

Obliczanie odsetek prostych jest dość proste. Wzór, który należy zastosować, to: O = W x r x t, gdzie O to kwota odsetek, W to kwota początkowa, r to roczna stopa procentowa, a t to czas w latach. Na przykład, jeśli zainwestujesz 5 000 zł na 3 lata przy stopie 4%, obliczenia będą wyglądać następująco: O = 5 000 x 0,04 x 3 = 600 zł.

Kiedy już zrozumiesz wzór, możesz łatwo obliczyć odsetki dla różnych kwot i okresów. Pamiętaj, że odsetki od kredytu również można obliczyć w ten sposób, co pozwala na lepsze planowanie spłat. Warto również znać różnice w oprocentowaniu, aby wybrać najlepszą ofertę.

Złożone odsetki: jak maksymalizować swoje zyski

Odsetki złożone działają na innej zasadzie. Wzór na ich obliczanie to: A = P (1 + r/n)^(nt), gdzie A to przyszła wartość inwestycji, P to kwota początkowa, r to roczna stopa procentowa, n to liczba razy, kiedy odsetki są dodawane w ciągu roku, a t to czas w latach. Dzięki temu mechanizmowi, odsetki są dodawane do kapitału, co prowadzi do większych zysków w dłuższym czasie.

Aby maksymalizować zyski z inwestycji i odsetków, warto rozważyć częstsze kapitalizowanie odsetek. Na przykład, jeśli odsetki są dodawane co miesiąc zamiast co rok, Twoje zyski będą znacznie wyższe. Dlatego warto wybierać produkty finansowe, które oferują korzystne warunki kapitalizacji, co pomoże zwiększyć wartość Twoich inwestycji.

Jak unikać niepotrzebnych kosztów związanych z odsetkami

Zarządzanie kosztami związanymi z odsetkami jest kluczowe dla utrzymania zdrowej sytuacji finansowej. Niezależnie od tego, czy chodzi o kredyty, czy o inwestycje, umiejętność obliczania i kontrolowania odsetek może znacząco wpłynąć na Twoje finanse. Zrozumienie, jak działają wzory na odsetki, oraz świadome podejmowanie decyzji finansowych pomoże uniknąć niepotrzebnych wydatków.

Warto również zwrócić uwagę na różne strategie, które mogą pomóc w obniżeniu kosztów związanych z odsetkami od kredytu. Dzięki świadomemu podejściu do finansów można nie tylko zaoszczędzić, ale także zwiększyć swoje zyski z inwestycji. Poniżej przedstawiamy kilka skutecznych strategii.

Strategie zarządzania długiem i oszczędnościami

Efektywne zarządzanie długiem to klucz do unikania wysokich kosztów odsetkowych. Po pierwsze, zawsze staraj się spłacać długi w terminie, aby uniknąć dodatkowych odsetek za zwłokę. Po drugie, warto rozważyć konsolidację długów, co może pomóc w obniżeniu stóp procentowych i uproszczeniu spłat. Wybierając kredyty, zwracaj uwagę na stopy procentowe oraz ukryte opłaty, które mogą zwiększyć całkowity koszt pożyczki.Oszczędzanie na kosztach odsetek to także istotny element finansowego planowania. Zawsze porównuj oferty różnych instytucji finansowych, aby znaleźć najkorzystniejsze warunki. Oprócz tego, warto inwestować w produkty, które oferują korzystne oprocentowanie, a także regularnie wpłacać oszczędności, aby maksymalizować zyski z odsetek.

Praktyczne porady na co zwrócić uwagę przy inwestycjach

Inwestując, kluczowe jest zrozumienie, jak odsetki wpływają na potencjalne zyski. Zawsze sprawdzaj, jakie są stopy procentowe oferowane przez różne produkty inwestycyjne. Wybierając opcje z wyższym oprocentowaniem, zwiększasz swoje szanse na zysk. Pamiętaj, że inwestycje długoterminowe często przynoszą lepsze rezultaty, ponieważ odsetki złożone mogą znacząco zwiększyć wartość Twojej inwestycji w czasie.

Warto także dywersyfikować swoje inwestycje, aby zminimalizować ryzyko. Nie inwestuj wszystkich swoich oszczędności w jeden produkt; zamiast tego rozważ różne opcje, takie jak akcje, obligacje czy fundusze inwestycyjne. Dzięki temu możesz lepiej zarządzać ryzykiem i zwiększyć swoje szanse na osiągnięcie zysków.

Efektywne zarządzanie odsetkami to klucz do finansowego sukcesu

Efektywne zarządzanie odsetkami jest niezbędne dla utrzymania zdrowej sytuacji finansowej. W artykule podkreślono, jak ważne jest unikanie niepotrzebnych kosztów związanych z odsetkami od kredytu poprzez terminowe spłacanie długów oraz negocjowanie korzystniejszych warunków z kredytodawcami. Konsolidacja długów oraz świadome wybieranie produktów finansowych o niskich stopach procentowych to strategie, które mogą znacząco wpłynąć na obniżenie całkowitych kosztów.

Oprócz zarządzania długiem, artykuł zwraca uwagę na znaczenie oszczędzania na kosztach odsetek poprzez regularne inwestowanie w produkty o korzystnym oprocentowaniu. Inwestycje długoterminowe, które korzystają z odsetek złożonych, mogą przynieść znaczne zyski. Dywersyfikacja inwestycji oraz regularne przeglądanie strategii inwestycyjnych to kluczowe działania, które pomagają zwiększyć szanse na sukces finansowy.