Obliczanie odsetek od kredytu jest kluczowym elementem, który każdy kredytobiorca powinien zrozumieć. Właściwe zrozumienie, jak działają odsetki, pozwala na lepsze zarządzanie finansami i podejmowanie świadomych decyzji dotyczących zaciągania kredytów. Aby obliczyć odsetki, musisz wziąć pod uwagę kwotę kredytu, roczną stopę procentową oraz okres spłaty. W artykule przedstawimy prostą metodę obliczania odsetek, a także wyjaśnimy różnice między odsetkami prostymi a złożonymi. Dzięki przykładom zobaczysz, jak obliczenia te wyglądają w praktyce, co pomoże Ci lepiej zrozumieć, jak odsetki wpływają na całkowity koszt kredytu. Kluczowe informacje:

- Odsetki oblicza się na podstawie kwoty kredytu, stopy procentowej i czasu trwania kredytu.

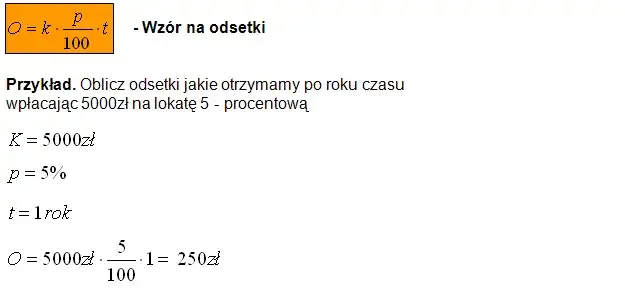

- Wzór na odsetki proste to: Odsetki = Kapitał × Stopa × Czas.

- Odsetki złożone mogą znacznie zwiększyć całkowity koszt kredytu w porównaniu do odsetek prostych.

- Rodzaj oprocentowania (stałe lub zmienne) ma wpływ na sposób obliczania odsetek w czasie.

- Użycie kalkulatora odsetek może ułatwić szybkie i dokładne obliczenia.

Jak obliczyć odsetki od kredytu: prosta metoda krok po kroku

Obliczanie odsetek od kredytu jest kluczowym krokiem, który pozwala lepiej zrozumieć całkowity koszt zaciąganego zobowiązania. Wiedza na temat tego, jak obliczyć odsetki, pomoże w podejmowaniu świadomych decyzji finansowych. Warto znać podstawowe elementy, które wpływają na wysokość odsetek, takie jak kwota kredytu, roczna stopa procentowa oraz okres spłaty.

W tej części przedstawimy prostą metodę krok po kroku, abyś mógł samodzielnie obliczyć odsetki. Zrozumienie tej procedury jest niezbędne, aby uniknąć nieprzyjemnych niespodzianek w przyszłości. Skorzystaj z poniższych wyjaśnień, aby stać się bardziej pewnym siebie w zarządzaniu swoimi finansami.

Zrozumienie podstawowych pojęć: kapitał, oprocentowanie, czas

Aby obliczyć odsetki, musisz znać kilka podstawowych pojęć. Kapitał to kwota, którą pożyczasz. Oprocentowanie to procent, który bank lub instytucja finansowa pobiera za udzielenie kredytu, a czas to okres, przez który będziesz spłacać kredyt. Na przykład, jeśli pożyczasz 50,000 PLN na 5 lat przy rocznym oprocentowaniu 7%, te wartości będą kluczowe w obliczeniach.

Wzór na obliczanie odsetek: jak go zastosować w praktyce

Aby obliczyć odsetki, można skorzystać z prostego wzoru: Odsetki = Kapitał × Stopa × Czas. Na przykład, przy pożyczce 50,000 PLN na 5 lat przy 7% rocznego oprocentowania, obliczenia będą wyglądać następująco: 50,000 × 0.07 × 5 = 17,500 PLN. Oznacza to, że całkowite odsetki, które zapłacisz przez cały okres kredytowania, wyniosą 17,500 PLN.

Rodzaje odsetek: proste vs. złożone i ich wpływ na kredyt

W świecie finansów istnieją dwa główne rodzaje odsetek: odsetki proste i odsetki złożone. Każdy z nich ma swoje unikalne cechy, które mogą znacząco wpłynąć na całkowity koszt kredytu. Zrozumienie różnic między tymi rodzajami odsetek jest kluczowe, aby podejmować świadome decyzje finansowe.

Odsetki proste są obliczane jedynie na podstawie początkowej kwoty kredytu, co oznacza, że nie uwzględniają wcześniejszych odsetek. Z kolei odsetki złożone są obliczane na podstawie zarówno kapitału, jak i wcześniej naliczonych odsetek. To sprawia, że odsetki złożone mogą prowadzić do znacznie wyższych kosztów kredytu w dłuższym okresie.

Jak obliczyć odsetki proste: przykład i zastosowanie

Obliczanie odsetek prostych jest dość łatwe. Wystarczy użyć wzoru: Odsetki = Kapitał × Stopa × Czas. Na przykład, jeśli zaciągasz kredyt w wysokości 10,000 PLN na 3 lata przy rocznej stopie procentowej wynoszącej 5%, obliczenia będą wyglądać następująco: 10,000 × 0.05 × 3 = 1,500 PLN. Oznacza to, że zapłacisz 1,500 PLN w odsetkach przez cały okres kredytowania.

Jak obliczyć odsetki złożone: krok po kroku z przykładami

Obliczanie odsetek złożonych wymaga nieco więcej pracy, ale jest to proces, który można łatwo zrozumieć. Wzór na obliczanie odsetek złożonych to: Odsetki = Kapitał × (1 + Stopa) ^ Czas - Kapitał. Dla przykładu, jeśli pożyczasz 10,000 PLN na 3 lata przy rocznej stopie procentowej 5%, obliczenia będą wyglądały następująco: 10,000 × (1 + 0.05) ^ 3 - 10,000 = 1,576.25 PLN. To oznacza, że całkowite odsetki, które zapłacisz, wyniosą 1,576.25 PLN.

Odsetki złożone mogą być szczególnie korzystne, jeśli inwestujesz pieniądze, ale mogą również zwiększyć koszty kredytu, jeśli nie będziesz ostrożny. Zrozumienie, jak działają te odsetki, pozwala lepiej planować przyszłe wydatki i uniknąć nieprzyjemnych niespodzianek.

Kalkulator odsetek kredytowych: jak ułatwić sobie obliczenia

Użycie kalkulatora odsetek kredytowych to doskonały sposób na szybkie i dokładne obliczenia. Dzięki temu narzędziu możesz łatwo sprawdzić, ile wyniosą odsetki od pożyczki, co pozwala lepiej planować swoje wydatki. Kalkulatory te są dostępne online i często oferują różne opcje, które pomagają w dostosowaniu obliczeń do Twoich potrzeb.Korzyści z korzystania z kalkulatora są ogromne. Po pierwsze, oszczędzasz czas, ponieważ nie musisz ręcznie przeprowadzać skomplikowanych obliczeń. Po drugie, kalkulatory te często uwzględniają różne scenariusze, takie jak zmienne oprocentowanie czy różne okresy spłaty, co sprawia, że są bardzo elastyczne i użyteczne. Dzięki nim łatwo zobaczysz, jak różne czynniki wpływają na całkowity koszt kredytu.

Korzyści z używania kalkulatora do obliczania odsetek

Korzystanie z kalkulatora do obliczania odsetek kredytowych ma wiele zalet. Przede wszystkim, pozwala na szybkie uzyskanie wyników bez potrzeby znajomości skomplikowanych wzorów. Po drugie, kalkulator może pomóc w porównaniu różnych ofert kredytowych, co ułatwia podjęcie decyzji. W końcu, jest to narzędzie, które można stosować w dowolnym momencie, co daje dużą elastyczność w planowaniu finansowym.

Oprocentowanie stałe a zmienne: co wybrać dla swojego kredytu?

Wybór między oprocentowaniem stałym a zmiennym to kluczowa decyzja przy zaciąganiu kredytu. Oprocentowanie stałe oznacza, że stopa procentowa pozostaje niezmienna przez cały okres kredytowania, co daje pewność co do wysokości rat. Z kolei oprocentowanie zmienne może się zmieniać w czasie, co wiąże się z ryzykiem, ale potencjalnie może prowadzić do niższych kosztów, jeśli stopy procentowe spadną.

Warto dokładnie rozważyć, które rozwiązanie będzie dla Ciebie najlepsze. Oprocentowanie stałe daje stabilność i przewidywalność, co jest korzystne w dłuższej perspektywie. Natomiast oprocentowanie zmienne może być korzystniejsze, jeśli planujesz spłacić kredyt w krótszym czasie i oczekujesz, że stopy procentowe będą maleć.

| Rodzaj oprocentowania | Zalety | Wady |

| Stałe | Stabilność, przewidywalność | Możliwość wyższych kosztów w przypadku spadku stóp |

| Zmiennie | Potencjalnie niższe koszty, elastyczność | Ryzyko wzrostu kosztów w przypadku wzrostu stóp |

Wybór między oprocentowaniem stałym a zmiennym ma kluczowe znaczenie

Decyzja o wyborze między oprocentowaniem stałym a zmiennym jest kluczowa przy zaciąganiu kredytu, ponieważ wpływa na całkowity koszt zobowiązania. Oprocentowanie stałe zapewnia stabilność i przewidywalność, co jest korzystne dla osób preferujących pewność co do wysokości rat. Z drugiej strony, oprocentowanie zmienne może prowadzić do niższych kosztów, jeśli stopy procentowe spadną, co może być atrakcyjne dla kredytobiorców planujących spłatę w krótszym czasie.

W artykule podano konkretne zalety i wady obu rodzajów oprocentowania, co pozwala na świadome podjęcie decyzji. Oprocentowanie stałe chroni przed nagłymi wzrostami kosztów, podczas gdy oprocentowanie zmienne wiąże się z ryzykiem, ale może być korzystne w przypadku spadków stóp. Dzięki tym informacjom kredytobiorcy mogą lepiej dostosować swoje wybory do swoich potrzeb finansowych oraz preferencji dotyczących ryzyka.