W ING debet na koncie to funkcjonalność, która umożliwia korzystanie z dodatkowych środków, gdy na Twoim koncie brakuje pieniędzy na pokrycie operacji. Dzięki debetowi możesz zrealizować transakcje nawet wtedy, gdy saldo jest ujemne, co daje Ci większą elastyczność w zarządzaniu finansami. Debet jest aktywowany do ustalonego limitu, a jego spłata musi nastąpić w ciągu miesiąca.Ważne jest, aby zrozumieć, że spłata debetu nie jest rozłożona na raty, jak ma to miejsce w przypadku kredytu gotówkowego. Koszty związane z debetem obejmują odsetki naliczane od kwoty, która przekracza limit konta. Zarządzanie debetem jest proste i można je wykonywać zdalnie poprzez system bankowości internetowej ING, co ułatwia kontrolowanie wydatków i planowanie finansów.Kluczowe informacje:

- Debet pozwala na korzystanie z dodatkowych środków w przypadku braku funduszy na koncie.

- Limit debetu jest ustalony i można go aktywować w banku.

- Spłata debetu musi nastąpić w ciągu miesiąca, bez możliwości rozłożenia na raty.

- Koszty debetu obejmują odsetki naliczane od kwoty przekraczającej limit konta.

- Debet można zarządzać zdalnie przez system bankowości internetowej ING.

Jak działa debet w ING? Zrozumienie funkcji i zasad

Debet na koncie ING to niezwykle przydatna funkcjonalność, która pozwala na korzystanie z dodatkowych środków, gdy na Twoim koncie brakuje pieniędzy na pokrycie operacji. Dzięki debetowi możesz zrealizować transakcje, nawet gdy saldo konta jest ujemne, co daje większą elastyczność w zarządzaniu finansami osobistymi. Debet jest aktywowany do ustalonego limitu, co oznacza, że możesz korzystać z określonej kwoty, nie przekraczając jej.

Warto zaznaczyć, że spłata debetu musi nastąpić w ciągu miesiąca. W przeciwieństwie do kredytu gotówkowego, spłata debetu nie jest rozłożona na raty, co oznacza, że cała kwota musi być uregulowana w wyznaczonym terminie. Koszty związane z debetem obejmują odsetki naliczane od kwoty, która przekracza limit konta. To ważne, aby być świadomym tych kosztów, aby uniknąć nieprzyjemnych niespodzianek.

Jak korzystać z debetu w ING? Praktyczne wskazówki i porady

Aby skorzystać z debetu w ING, należy najpierw aktywować tę funkcję na swoim koncie. Można to zrobić poprzez bankowość internetową lub kontaktując się z obsługą klienta. Warto ustalić odpowiedni limit debetu, który będzie odpowiadał Twoim potrzebom finansowym. Pamiętaj, że im wyższy limit, tym większa elastyczność, ale również większe ryzyko związane z kosztami.

Podczas korzystania z debetu, dobrze jest mieć na uwadze kilka najlepszych praktyk. Przede wszystkim, staraj się monitorować swoje wydatki oraz saldo konta, aby nie przekroczyć ustalonego limitu. Zarządzanie debetem online jest proste i wygodne, a ING oferuje różne narzędzia, które ułatwiają kontrolowanie finansów. Regularne sprawdzanie stanu konta pomoże Ci uniknąć nieprzyjemnych niespodzianek związanych z odsetkami.

Jakie są limity debetu w ING? Sprawdź dostępne kwoty

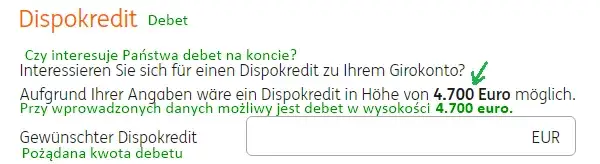

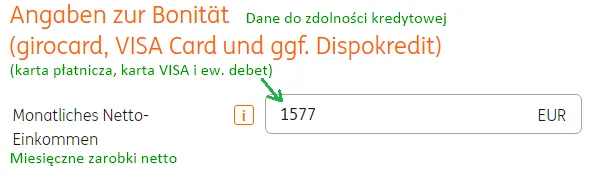

Limity debetu w ING są ustalane indywidualnie dla każdego klienta i mogą się różnić w zależności od historii kredytowej oraz dochodów. Warto wiedzieć, że wysokość limitu debetu może wynosić od kilku do kilkunastu tysięcy złotych. ING bierze pod uwagę różne czynniki, takie jak regularność wpływów na konto oraz Twoje zobowiązania finansowe.

W przypadku nowych klientów, limit debetu może być początkowo niższy, jednak po pewnym czasie i pozytywnej historii korzystania z konta, istnieje możliwość jego zwiększenia. To sprawia, że debet na koncie ING jest elastycznym rozwiązaniem, które można dostosować do swoich potrzeb.

Jakie są warunki spłaty debetu w ING? Zrozumienie terminów

Spłata debetu w ING jest kluczowym elementem zarządzania finansami osobistymi. Po skorzystaniu z debetu, masz czas na spłatę w ciągu miesiąca, co oznacza, że cała kwota musi być uregulowana w tym okresie. Warto pamiętać, że spłata debetu nie jest rozłożona na raty, co różni ją od tradycyjnego kredytu gotówkowego. Oznacza to, że musisz być przygotowany na jednorazowe uregulowanie zadłużenia.

W przypadku opóźnienia w spłacie, mogą pojawić się dodatkowe koszty związane z odsetkami, które są naliczane od kwoty debetu. Dlatego tak ważne jest, aby monitorować swoje wydatki i saldo konta. Aby uniknąć nieprzyjemnych niespodzianek, warto ustalić przypomnienia o terminach spłat oraz regularnie kontrolować stan swojego debetu.

Jakie są stawki oprocentowania debetu w ING? Porównanie kosztów

Oprocentowanie debetu w ING jest jednym z kluczowych czynników, które należy wziąć pod uwagę, korzystając z tej formy finansowania. Stawki mogą się różnić w zależności od indywidualnych warunków klienta oraz aktualnych ofert banku. Zazwyczaj oprocentowanie debetu w ING wynosi od kilku do kilkunastu procent rocznie. Warto porównać te stawki z innymi bankami, aby znaleźć najkorzystniejszą ofertę.

Porównując stawki oprocentowania, zwróć uwagę na dodatkowe opłaty, które mogą wpłynąć na całkowity koszt korzystania z debetu. Warto również sprawdzić, czy bank oferuje jakieś promocje lub zniżki dla nowych klientów. Poniżej przedstawiamy tabelę porównawczą stóp procentowych debetu w ING oraz innych popularnych bankach:

| Bank | Oprocentowanie debetu (%) |

| ING | 8,5% |

| Bank A | 9,0% |

| Bank B | 7,5% |

Jakie ukryte koszty związane są z debetem w ING? Uwaga na dodatkowe opłaty

Podczas korzystania z debetu w ING ważne jest, aby być świadomym potencjalnych ukrytych kosztów. Oprócz standardowych odsetek, mogą występować dodatkowe opłaty, takie jak opłaty za przekroczenie limitu. Jeśli przekroczysz ustalony limit debetu, bank może naliczyć dodatkowe koszty, które znacznie zwiększą całkowite wydatki związane z korzystaniem z tej usługi.Innym aspektem, na który warto zwrócić uwagę, są opłaty związane z transakcjami zagranicznymi. Jeśli planujesz korzystać z debetu podczas podróży, sprawdź, czy bank nalicza dodatkowe prowizje za takie transakcje. Aby uniknąć nieprzyjemnych niespodzianek, zawsze warto dokładnie zapoznać się z regulaminem banku oraz warunkami korzystania z debetu.

Czytaj więcej: Czy do PCC 3 dołączyć umowę pożyczki? Sprawdź, by uniknąć problemów

Jak zarządzać debetem w ING? Przykłady i scenariusze użycia

Zarządzanie debetem w ING jest kluczowe dla utrzymania zdrowej sytuacji finansowej. Dzięki bankowości internetowej ING, możesz łatwo kontrolować swoje wydatki oraz saldo debetu. Na przykład, jeśli planujesz większy zakup, warto sprawdzić, ile środków masz dostępnych w ramach debetu, aby uniknąć nieprzyjemnych niespodzianek.

Praktyczne wykorzystanie debetu może być różne w zależności od sytuacji. Wyobraź sobie, że nagle potrzebujesz pokryć nieprzewidziane wydatki, takie jak naprawa samochodu. W takim przypadku, debet na koncie ING pozwoli Ci na szybkie zrealizowanie transakcji, nawet gdy na Twoim koncie brakuje środków. Jednak pamiętaj, że musisz później uregulować tę kwotę w określonym terminie.

Jakie są alternatywy dla debetu w ING? Opcje do rozważenia

Jeśli debet nie odpowiada Twoim potrzebom, istnieje kilka alternatyw, które warto rozważyć. Kredyty osobiste to jedna z opcji, która może być bardziej korzystna w przypadku większych wydatków, ponieważ umożliwiają rozłożenie spłaty na raty. Inną możliwością są karty kredytowe, które oferują elastyczność w korzystaniu z dodatkowych środków i często mają korzystniejsze warunki spłaty niż debet. Warto dokładnie przeanalizować swoje potrzeby finansowe, aby wybrać najlepszą opcję dla siebie.

Efektywne zarządzanie debetem w ING i jego alternatywy

Zarządzanie debetem w ING jest kluczowe dla utrzymania stabilności finansowej. Dzięki bankowości internetowej użytkownicy mogą łatwo kontrolować swoje wydatki oraz saldo debetu, co pozwala na podejmowanie świadomych decyzji finansowych. Przykłady praktycznego wykorzystania debetu, takie jak pokrycie nieprzewidzianych wydatków, pokazują, jak ta funkcjonalność może być użyteczna, ale również podkreślają konieczność terminowej spłaty, aby uniknąć dodatkowych kosztów.

Alternatywy dla debetu, takie jak kredyty osobiste czy karty kredytowe, oferują różne korzyści, które mogą lepiej odpowiadać potrzebom użytkowników. Kredyty osobiste umożliwiają rozłożenie spłaty na raty, co może być korzystniejsze w przypadku większych wydatków. Z kolei karty kredytowe oferują elastyczność w korzystaniu z dodatkowych środków, co czyni je atrakcyjną opcją dla osób, które preferują bardziej zrównoważone podejście do zarządzania finansami. Wybór odpowiedniej opcji finansowej powinien być dokładnie przemyślany, aby zapewnić sobie najlepsze warunki w dłuższej perspektywie.