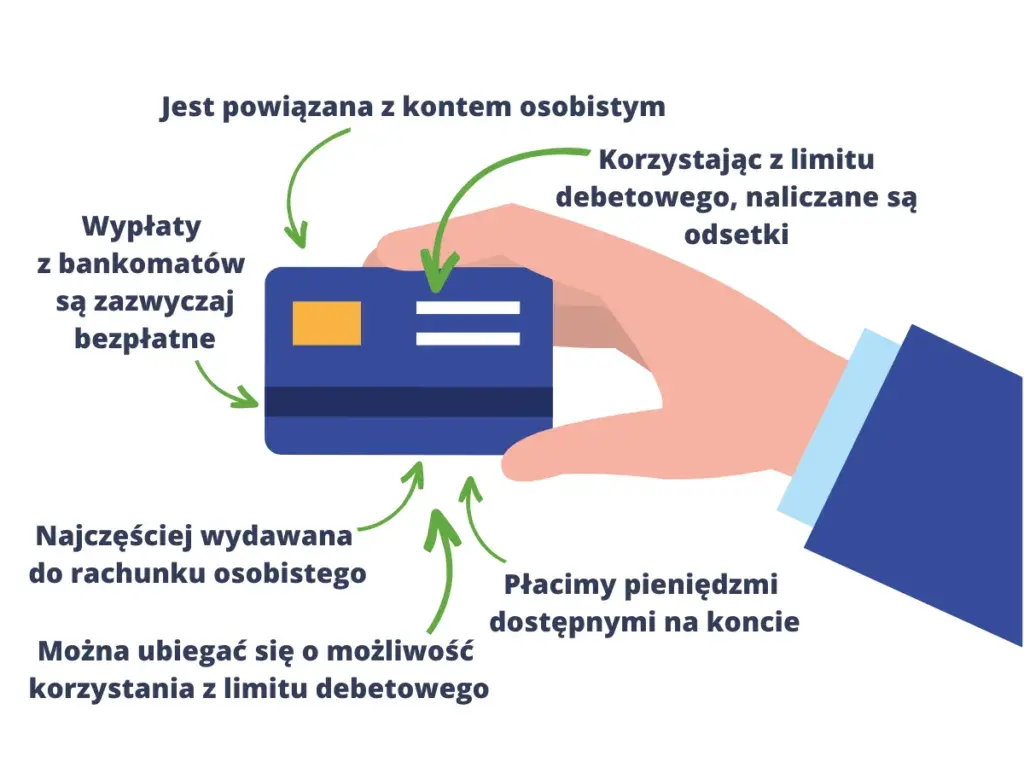

Warto wiedzieć, że wysokość debetu jest ustalana indywidualnie i zazwyczaj wynosi do dwukrotności miesięcznych dochodów. Po przyznaniu limitu, możesz korzystać z debetu, wypłacając więcej pieniędzy, niż masz na koncie, co może być pomocne w trudnych sytuacjach finansowych.

Kluczowe informacje:- Wniosek o debet można złożyć w oddziale lub online.

- Bank ocenia zdolność kredytową na podstawie historii konta.

- Limit debetu zwykle wynosi do dwukrotności miesięcznych dochodów.

- Wysokość limitu ustalana jest na podstawie średnich miesięcznych wpływów z ostatnich trzech miesięcy.

- Debet pozwala na wypłacenie większej kwoty niż saldo na koncie.

Jak skutecznie złożyć wniosek o debet w Banku Pocztowym?

Aby uzyskać debet w Banku Pocztowym, musisz najpierw złożyć odpowiedni wniosek. Można to zrobić osobiście w oddziale lub przez internet. Proces aplikacji jest prosty, ale wymaga spełnienia kilku kroków.Warto pamiętać, że bank dokładnie oceni Twoją zdolność kredytową na podstawie historii konta. Ostateczna wysokość limitu debetowego jest ustalana indywidualnie, zazwyczaj wynosi do dwukrotności miesięcznych dochodów. Po przyznaniu limitu, uzyskasz możliwość wypłacania większej kwoty niż saldo na koncie, co może być przydatne w sytuacjach awaryjnych.

- Krok 1: Przygotuj dokumenty, takie jak dowód osobisty i informacje o dochodach.

- Krok 2: Złóż wniosek w oddziale banku lub online.

- Krok 3: Oczekuj na ocenę zdolności kredytowej przez bank.

- Krok 4: Otrzymaj decyzję o przyznaniu limitu debetowego.

- Krok 5: Podpisz umowę i aktywuj debet na swoim koncie.

Jak poprawić swoją zdolność kredytową przed aplikacją?

Twoja zdolność kredytowa ma kluczowe znaczenie, gdy starasz się o debet w Banku Pocztowym. To wskaźnik, który określa, jak wiarygodny jesteś jako pożyczkobiorca. Wysoka zdolność kredytowa zwiększa szanse na uzyskanie limitu debetowego, a także może wpłynąć na jego wysokość.

Aby poprawić swoją zdolność kredytową, warto zwrócić uwagę na kilka istotnych aspektów. Regularne spłacanie zobowiązań, unikanie opóźnień w płatnościach oraz dbanie o niskie saldo na kartach kredytowych to kluczowe działania. Pamiętaj, że banki analizują Twoją historię kredytową, dlatego warto dbać o pozytywne wpisy.Jakie są limity debetu i co warto wiedzieć przed jego uzyskaniem?

Limit debetu to maksymalna kwota, jaką możesz wypłacić z konta, przekraczając jego saldo. W Banku Pocztowym, wysokość tego limitu jest ustalana indywidualnie, zazwyczaj na podstawie średnich miesięcznych wpływów z ostatnich trzech miesięcy. Warto wiedzieć, że limit debetowy nie jest stały i może być dostosowywany w zależności od Twojej sytuacji finansowej.

Przed ubieganiem się o debet, dobrze jest zrozumieć, że jego wysokość może wynosić do dwukrotności miesięcznych dochodów. Oznacza to, że im wyższe są Twoje dochody, tym większy limit debetowy możesz otrzymać. Pamiętaj, że korzystanie z debetu wiąże się z pewnymi kosztami, dlatego warto przemyśleć, jak zamierzasz go wykorzystać.

Jakie są potencjalne ryzyka związane z posiadaniem debetu?

Posiadanie debetu może wiązać się z pewnymi ryzykami, które warto mieć na uwadze. Po pierwsze, łatwo jest stracić kontrolę nad wydatkami, co może prowadzić do zadłużenia. Jeśli wydasz więcej, niż możesz spłacić, możesz wpaść w spiralę zadłużenia, która będzie trudna do opanowania.

Po drugie, korzystanie z debetu może wiązać się z wysokimi opłatami. Banki często pobierają prowizje za korzystanie z limitu debetowego, a także mogą naliczać odsetki od wypłaconej kwoty. Dlatego ważne jest, aby monitorować swoje wydatki i unikać nadużywania debetu. Warto również mieć plan spłaty, aby uniknąć problemów finansowych w przyszłości.

Jak zarządzać debetem, aby uniknąć problemów finansowych?

Zarządzanie debetem to klucz do uniknięcia problemów finansowych. Po pierwsze, warto ustalić budżet, który uwzględnia zarówno przychody, jak i wydatki. Dzięki temu będziesz w stanie kontrolować, ile pieniędzy możesz wypłacić z debetu bez ryzyka przekroczenia swoich możliwości finansowych.

Po drugie, regularnie monitoruj swoje wydatki. Warto korzystać z aplikacji bankowych, które pomogą Ci śledzić saldo oraz limity debetowe. Pamiętaj, że debet powinien być traktowany jako ostateczność, a nie jako stałe źródło finansowania. Dobrze jest mieć plan spłaty, aby uniknąć narastających długów.

Jakie są koszty związane z debetem w Banku Pocztowym?

Korzystanie z debetu wiąże się z różnymi kosztami, które warto znać przed złożeniem wniosku o debet w banku. Bank Pocztowy może pobierać prowizje za korzystanie z limitu debetowego oraz naliczać odsetki od wypłaconej kwoty. Wysokość tych kosztów zależy od warunków umowy oraz wysokości limitu, który otrzymasz.

Oto kilka typowych kosztów związanych z debetem:

| Rodzaj kosztu | Opis |

| Opłata za korzystanie z debetu | Stała prowizja za dostęp do limitu debetowego. |

| Odsetki | Odsetki naliczane od wypłaconej kwoty debetu. |

| Opłata za przekroczenie limitu | Koszt związany z wypłatą ponad ustalony limit debetowy. |

Skuteczne zarządzanie debetem w Banku Pocztowym dla bezpieczeństwa finansowego

Odpowiednie zarządzanie debetem jest kluczowe dla uniknięcia problemów finansowych. Ustalając budżet i regularnie monitorując wydatki, można lepiej kontrolować swoje finanse, co pozwala na bezpieczne korzystanie z limitu debetowego. Ważne jest, aby traktować debet jako ostateczność, a nie jako stałe źródło finansowania, co może zapobiec narastaniu długów.

Również, znajomość kosztów związanych z debetem jest niezbędna przed złożeniem wniosku. Prowizje i odsetki mogą znacząco wpłynąć na całkowity koszt korzystania z debetu, dlatego warto dokładnie zapoznać się z warunkami umowy. Dzięki temu można uniknąć nieprzyjemnych niespodzianek i zapewnić sobie lepsze bezpieczeństwo finansowe.