Przygotowując się do zwrotu pożyczki, ważne jest, aby wiedzieć, jakie dokumenty będą potrzebne oraz jakie kary mogą grozić za opóźnienia w spłacie. Dodatkowo, przedstawimy opcje negocjacji z pożyczkodawcą oraz sposoby na uniknięcie negatywnych skutków dla Twojej historii kredytowej. Dzięki tej wiedzy, zyskasz lepszą kontrolę nad swoją sytuacją finansową i unikniesz nieprzyjemnych konsekwencji.

Kluczowe informacje:- Po wypowiedzeniu umowy pożyczki, dłużnik ma 6 tygodni na zwrot całej pożyczki.

- Ważne jest zrozumienie skutków wypowiedzenia umowy oraz swoich obowiązków.

- Należy zebrać odpowiednie dokumenty, takie jak umowa pożyczki i wypowiedzenie.

- Spóźnienie w spłacie może wiązać się z dodatkowymi karami i opłatami.

- Negocjacje z pożyczkodawcą mogą pomóc w ustaleniu korzystniejszych warunków spłaty.

- Brak spłaty pożyczki może prowadzić do konsekwencji prawnych oraz negatywnych skutków dla historii kredytowej.

Jakie kroki podjąć po wypowiedzeniu umowy pożyczki? Zrozumienie sytuacji

Wypowiedzenie umowy pożyczki to kluczowy moment w relacji między pożyczkodawcą a dłużnikiem. Oznacza ono, że umowa przestaje obowiązywać, a dłużnik ma obowiązek zwrócić całą pożyczkę w ustalonym terminie. Najczęściej, w przypadku wypowiedzenia umowy, dłużnik ma 6 tygodni na uregulowanie zobowiązania. To ważne, aby zrozumieć, jakie są konsekwencje tego kroku i jakie działania należy podjąć, aby uniknąć dalszych problemów finansowych.

Po otrzymaniu wypowiedzenia umowy, pierwszym krokiem jest dokładne zapoznanie się z treścią dokumentu. Należy zwrócić uwagę na powody wypowiedzenia, które mogą być różne, od braku spłaty rat po naruszenie innych warunków umowy. Kluczowe jest, aby niezwłocznie podjąć działania w celu zwrotu pożyczki oraz zorganizować potrzebne dokumenty, które będą potrzebne w dalszym procesie.

Zrozumienie terminu wypowiedzenia umowy pożyczki i jego skutków

Termin wypowiedzenia umowy pożyczki odnosi się do sytuacji, w której jedna ze stron, najczęściej pożyczkodawca, decyduje się zakończyć umowę. Wypowiedzenie to może nastąpić z różnych powodów, takich jak opóźnienia w spłacie, brak komunikacji ze strony dłużnika lub naruszenie innych warunków umowy. W momencie wypowiedzenia, dłużnik staje się zobowiązany do natychmiastowego uregulowania całej kwoty pożyczki, co może prowadzić do stresu finansowego.

Po wypowiedzeniu umowy, dłużnik ma obowiązek zwrócić pożyczoną kwotę w ustalonym terminie. Niezastosowanie się do tego obowiązku może skutkować dodatkowymi opłatami oraz negatywnymi konsekwencjami prawnymi. Dlatego tak istotne jest, aby dłużnik był świadomy swoich zobowiązań i działał na czas, aby uniknąć dalszych problemów.

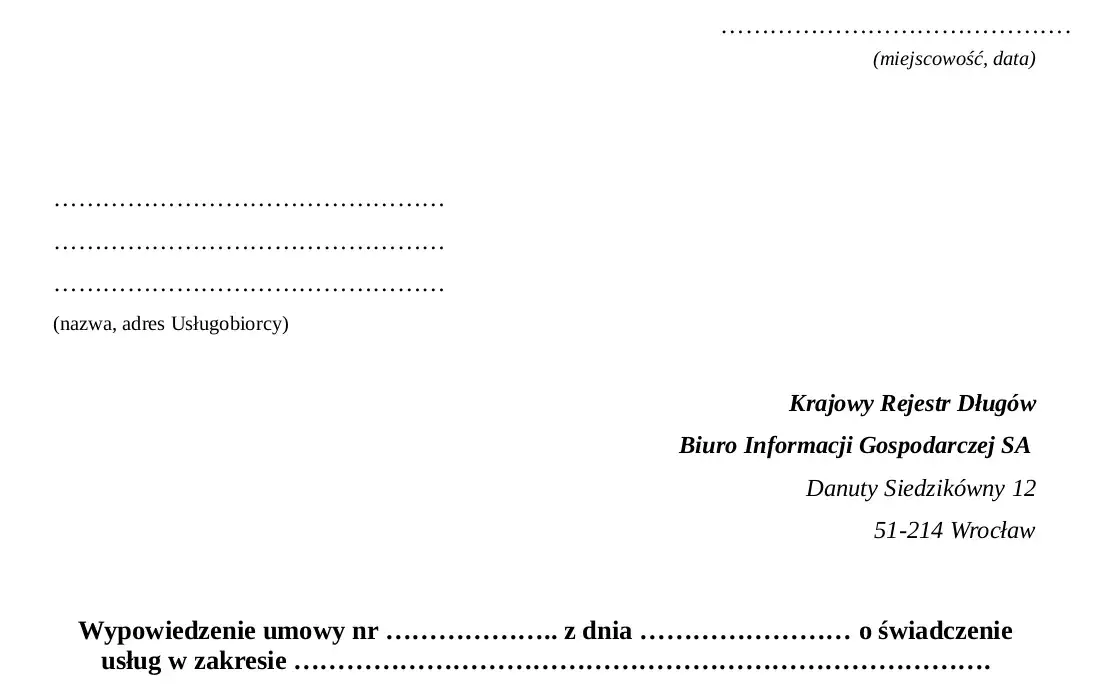

Jakie dokumenty są potrzebne po otrzymaniu wypowiedzenia?

Po otrzymaniu wypowiedzenia umowy pożyczki, dłużnik powinien zebrać kilka istotnych dokumentów. Wśród nich znajduje się umowa pożyczki, która zawiera wszystkie warunki i zobowiązania. Kolejnym ważnym dokumentem jest wypowiedzenie umowy, które potwierdza zakończenie współpracy z pożyczkodawcą. Dodatkowo, warto mieć przy sobie wszelką korespondencję z pożyczkodawcą, która może być pomocna w dalszym postępowaniu.

Organizacja dokumentów jest kluczowa, aby uniknąć zamieszania w przyszłości. Najlepiej jest stworzyć osobny folder, w którym zgromadzisz wszystkie wymienione dokumenty. Możesz również skanować lub fotografować dokumenty, aby mieć ich kopie w formie cyfrowej. Pamiętaj, aby regularnie aktualizować ten folder o nowe informacje, które mogą się pojawić w trakcie procesu spłaty pożyczki.- Umowa pożyczki - dokument określający warunki pożyczki.

- Wypowiedzenie umowy - potwierdzenie zakończenia umowy.

- Korespondencja z pożyczkodawcą - wszelkie wiadomości dotyczące umowy.

Termin spłaty pożyczki po wypowiedzeniu umowy - co musisz wiedzieć

Po wypowiedzeniu umowy pożyczki, dłużnik ma określony czas na zwrot całej pożyczonej kwoty. Zazwyczaj jest to 6 tygodni od daty otrzymania wypowiedzenia. Ważne jest, aby być świadomym tego terminu, ponieważ jego przekroczenie może prowadzić do poważnych konsekwencji finansowych. Dotrzymanie tego terminu jest kluczowe dla uniknięcia dodatkowych opłat i problemów prawnych.

Brak spłaty w ustalonym czasie może skutkować nie tylko naliczaniem kar, ale także negatywnym wpływem na Twoją historię kredytową. Dlatego warto stworzyć plan spłaty, aby upewnić się, że wszystkie zobowiązania zostaną uregulowane na czas. Pamiętaj, że im szybciej podejmiesz działania, tym łatwiej będzie uniknąć problemów.

Jakie są możliwe kary i opłaty związane z opóźnieniem w spłacie?

Opóźnienie w spłacie pożyczki po jej wypowiedzeniu może wiązać się z różnymi karami i opłatami. Pożyczkodawcy często naliczają dodatkowe odsetki za opóźnienie, które mogą szybko się kumulować. Wysokość tych opłat zależy od warunków umowy, ale mogą one znacząco zwiększyć całkowity koszt pożyczki. Dlatego tak ważne jest, aby być na bieżąco z terminami i unikać jakichkolwiek opóźnień.

Oprócz odsetek, dłużnik może również napotkać inne kary, takie jak opłaty administracyjne lub koszty windykacji, jeśli sprawa trafi do firmy zajmującej się ściąganiem długów. Warto zatem monitorować sytuację i, w razie potrzeby, skontaktować się z pożyczkodawcą, aby omówić możliwe rozwiązania. Poniżej znajduje się tabela, która ilustruje potencjalne kary za opóźnienia w spłacie u różnych pożyczkodawców.

| Pożyczkodawca | Kara za opóźnienie (w %) | Opłata administracyjna |

| Pożyczka A | 5% | 50 zł |

| Pożyczka B | 7% | 30 zł |

| Pożyczka C | 10% | 100 zł |

Opcje negocjacji z pożyczkodawcą po wypowiedzeniu umowy

Negocjacja warunków spłaty pożyczki po jej wypowiedzeniu jest kluczowym krokiem, który może pomóc w złagodzeniu trudnej sytuacji finansowej. Warto pamiętać, że pożyczkodawcy często są otwarci na rozmowy, zwłaszcza jeśli dłużnik wykazuje chęć do spłaty. Dobre przygotowanie do negocjacji może przynieść korzystniejsze warunki, takie jak wydłużenie terminu spłaty czy obniżenie wysokości rat.

Skuteczne negocjacje wymagają jednak odpowiedniej strategii. Ważne jest, aby przed rozmową z pożyczkodawcą mieć jasny plan, który uwzględnia Twoje możliwości finansowe oraz to, co chciałbyś osiągnąć. Pamiętaj, że im lepiej przygotowany jesteś do rozmowy, tym większe masz szanse na uzyskanie pozytywnego wyniku.

Jak skutecznie negocjować warunki spłaty z pożyczkodawcą?

Podczas negocjacji z pożyczkodawcą kluczowe jest, aby zachować spokój i być otwartym na rozmowę. Rozpocznij od przedstawienia swojej sytuacji finansowej w sposób jasny i zrozumiały. Warto również podkreślić, że zależy Ci na uregulowaniu zobowiązań, co może zwiększyć szanse na uzyskanie korzystniejszych warunków. Dobrze jest również przygotować się na ewentualne pytania ze strony pożyczkodawcy oraz mieć na uwadze, jakie propozycje jesteś w stanie zaakceptować.

W trakcie negocjacji warto zaproponować konkretne rozwiązania, takie jak rozłożenie spłaty na raty lub obniżenie miesięcznych zobowiązań. Pamiętaj, aby być elastycznym i otwartym na różne opcje, które mogą być zaproponowane przez pożyczkodawcę. Im bardziej konstruktywna będzie rozmowa, tym większa szansa na osiągnięcie porozumienia.

Jakie są alternatywy dla spłaty pożyczki po wypowiedzeniu?

Po wypowiedzeniu umowy pożyczki, dłużnik ma kilka opcji, które mogą pomóc w zarządzaniu sytuacją finansową. Jedną z możliwości jest restrukturyzacja długu, która polega na renegocjacji warunków spłaty z pożyczkodawcą. Może to obejmować wydłużenie okresu spłaty, obniżenie miesięcznych rat lub nawet częściowe umorzenie długu. Takie rozwiązania mogą pomóc w dostosowaniu zobowiązań do aktualnych możliwości finansowych dłużnika.Inną opcją jest skorzystanie z poradnictwa finansowego. Wiele instytucji oferuje pomoc w zakresie zarządzania długiem oraz planowania budżetu. Specjaliści mogą pomóc w opracowaniu planu spłaty oraz wskazać, jak najlepiej zorganizować finanse, aby uniknąć podobnych problemów w przyszłości. Warto zainwestować czas w takie usługi, aby lepiej zrozumieć swoją sytuację finansową i podjąć świadome decyzje.

Czytaj więcej: Kto udziela pożyczki dla zadłużonych? Sprawdź bezpieczne opcje

Potencjalne konsekwencje niewłaściwego postępowania po wypowiedzeniu

Niewłaściwe postępowanie po wypowiedzeniu umowy pożyczki może prowadzić do poważnych konsekwencji. Dłużnik, który nie spłaci pożyczki w ustalonym terminie, może napotkać na konsekwencje prawne, takie jak pozwy sądowe lub egzekucje komornicze. Pożyczkodawcy mają prawo dochodzić swoich należności na drodze prawnej, co może prowadzić do dodatkowych kosztów oraz stresu.

Ponadto, brak spłaty pożyczki wpływa negatywnie na historię kredytową dłużnika. Złe wpisy w BIK mogą utrudnić uzyskanie kolejnych kredytów w przyszłości, a także wpłynąć na warunki, na jakich będą one dostępne. Dlatego tak ważne jest, aby dłużnik podejmował odpowiednie kroki w celu uregulowania swoich zobowiązań i unikał zaległości.

Jakie mogą być skutki prawne braku spłaty pożyczki?

Brak spłaty pożyczki może prowadzić do poważnych skutków prawnych. Pożyczkodawca ma prawo wszcząć postępowanie sądowe w celu dochodzenia swoich należności. W przypadku wygranej sprawy, dłużnik może być zobowiązany do pokrycia kosztów sądowych oraz dodatkowych opłat związanych z egzekucją długu. To wszystko może znacznie zwiększyć całkowity koszt zobowiązania.

Aby zminimalizować ryzyko takich działań, warto jak najszybciej skontaktować się z pożyczkodawcą i omówić możliwe opcje spłaty. W przypadku trudności finansowych, lepiej jest działać proaktywnie, niż czekać na rozwój negatywnych wydarzeń.

Jak uniknąć negatywnych skutków dla swojej historii kredytowej?

Aby chronić swoją historię kredytową, kluczowe jest dokonywanie spłat w terminie i utrzymywanie kontaktu z pożyczkodawcą. W przypadku trudności finansowych, warto informować pożyczkodawcę o swojej sytuacji, co może pomóc w uzyskaniu bardziej elastycznych warunków spłaty. Dodatkowo, warto regularnie monitorować swoją historię kredytową, aby być świadomym ewentualnych negatywnych wpisów.

Proaktywne podejście do zarządzania długiem może pomóc uniknąć problemów w przyszłości. Warto również korzystać z usług doradców finansowych, którzy mogą pomóc w opracowaniu strategii spłaty oraz zarządzania finansami.

Jak wykorzystać technologię do zarządzania długiem po wypowiedzeniu?

W dobie cyfryzacji, technologia może być niezwykle pomocna w zarządzaniu długiem po wypowiedzeniu umowy pożyczki. Aplikacje do zarządzania finansami osobistymi, takie jak Mint czy YNAB (You Need A Budget), umożliwiają śledzenie wydatków, planowanie budżetu i przypominanie o terminach spłat. Dzięki nim można na bieżąco monitorować swoje zobowiązania i unikać opóźnień w płatnościach, co jest kluczowe dla ochrony historii kredytowej.

Co więcej, niektóre platformy oferują również możliwość negocjacji warunków spłaty online, co może przyspieszyć proces uzyskiwania korzystnych rozwiązań. Warto również rozważyć korzystanie z konsolidacji długów za pomocą technologii, która umożliwia połączenie kilku zobowiązań w jedno, co ułatwia zarządzanie płatnościami. Przyszłość zarządzania długiem z pewnością będzie coraz bardziej związana z innowacjami technologicznymi, które mogą pomóc w lepszym planowaniu finansowym i unikaniu problemów związanych z zadłużeniem.