Nadpłata kredytu hipotecznego to temat, który często budzi wiele pytań wśród kredytobiorców. Jak dokładnie wpływa ona na kapitał i odsetki? Warto zrozumieć, że każda nadpłata, którą dokonujemy, automatycznie trafia na kapitał naszego kredytu. To oznacza, że zmniejsza bezpośrednio kwotę długu, co w konsekwencji prowadzi do obniżenia naliczanych odsetek. Dzięki temu możemy zaoszczędzić znaczną sumę pieniędzy w dłuższej perspektywie.

W artykule przyjrzymy się bliżej, jak nadpłata kredytu hipotecznego wpływa na nasze finanse oraz jakie korzyści płyną z takiego działania. Zrozumienie mechanizmów związanych z nadpłatą pomoże podjąć lepsze decyzje finansowe i efektywniej zarządzać swoim kredytem hipotecznym.

Kluczowe informacje:- Nadpłata kredytu hipotecznego zmniejsza kapitał, co obniża dług.

- Zmniejszenie kapitału prowadzi do niższych naliczanych odsetek.

- Regularne nadpłaty mogą znacząco obniżyć całkowity koszt kredytu.

- Warto rozważyć nadpłatę w sytuacjach finansowych sprzyjających oszczędnościom.

- Odpowiednie planowanie nadpłat może przynieść długoterminowe korzyści finansowe.

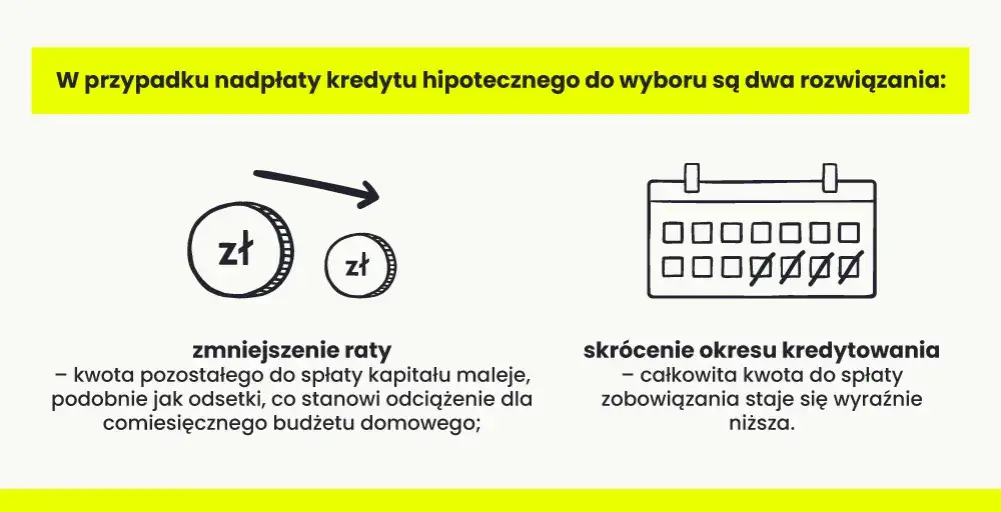

Jak nadpłata kredytu hipotecznego wpływa na kapitał i odsetki?

Nadpłata kredytu hipotecznego to proces, który może znacząco wpłynąć na nasze finanse. Każda dodatkowa wpłata zmniejsza kapitał kredytu, co w efekcie prowadzi do obniżenia całkowitego długu. Im niższy kapitał, tym mniejsze odsetki, które musimy płacić w przyszłości. To prosta zasada, która może przynieść spore oszczędności.

Warto zrozumieć, że nadpłata nie tylko wpływa na bieżące zobowiązania, ale także na przyszłe raty. Zmniejszenie kapitału oznacza mniejsze obciążenie finansowe w dłuższej perspektywie. Dzięki nadpłatom możemy zredukować całkowity koszt kredytu, co jest korzystne dla każdego kredytobiorcy.

Zmniejszenie kapitału: jak to działa w praktyce?

Mechanizm działania nadpłaty jest prosty. Kiedy dokonujemy nadpłaty, kwota ta jest odliczana od kapitału kredytu. W praktyce oznacza to, że spłacamy mniej niż wynosi nasz pierwotny dług. Taki proces prowadzi do szybszego osiągnięcia pełnej spłaty kredytu.

Przykładowo, jeśli mamy kredyt hipoteczny na kwotę 300 000 zł i dokonamy nadpłaty w wysokości 20 000 zł, nasz kapitał zmniejszy się do 280 000 zł. To z kolei obniża przyszłe odsetki, które będą naliczane od tej niższej kwoty. W ten sposób nadpłata staje się skutecznym narzędziem w zarządzaniu finansami.Odsetki a nadpłata: co warto wiedzieć?

Nadpłata kredytu hipotecznego wpływa również na wysokość odsetek, które płacimy. Im szybciej spłacamy kapitał, tym mniej odsetek generujemy. To oznacza, że nadpłacając kredyt, możemy zaoszczędzić znaczną sumę pieniędzy, która w przeciwnym razie poszłaby na pokrycie odsetek.

Warto również zwrócić uwagę na to, że nadpłata może wpłynąć na nasze przyszłe raty. Zmniejszenie kapitału prowadzi do obniżenia miesięcznych zobowiązań, co może być szczególnie korzystne w przypadku trudności finansowych. Dzięki temu możemy lepiej zarządzać naszym budżetem i uniknąć problemów ze spłatą kredytu.Korzyści z nadpłaty kredytu hipotecznego dla Twoich finansów

Nadpłata kredytu hipotecznego przynosi wiele korzyści, które mogą znacząco wpłynąć na Twoje finanse. Obniżenie kapitału prowadzi do mniejszych odsetek, co z kolei zmniejsza całkowity koszt kredytu. Dzięki temu, każdy kredytobiorca może zaoszczędzić spore sumy pieniędzy w dłuższym okresie. To rozwiązanie, które warto rozważyć, zwłaszcza gdy mamy dodatkowe środki finansowe.

Oprócz zmniejszenia kosztów, nadpłata kredytu hipotecznego może również poprawić naszą zdolność kredytową. Im szybciej spłacamy dług, tym lepsza nasza sytuacja finansowa. To z kolei może otworzyć drzwi do korzystniejszych ofert kredytowych w przyszłości. Warto więc rozważyć nadpłatę jako sposób na lepsze zarządzanie swoimi finansami.

Jak nadpłata wpływa na całkowity koszt kredytu?

Analizując wpływ nadpłaty na całkowity koszt kredytu, warto zwrócić uwagę na konkretne liczby. Nadpłata kredytu hipotecznego zmniejsza kapitał, co bezpośrednio wpływa na odsetki. Dzięki temu, całkowity koszt kredytu może być znacznie niższy niż w przypadku regularnych spłat.

Przykładowo, jeśli mamy kredyt hipoteczny na kwotę 300 000 zł z oprocentowaniem 4% i dokonamy nadpłaty w wysokości 20 000 zł, całkowity koszt kredytu może zmniejszyć się nawet o kilka tysięcy złotych. Oszczędności mogą być znaczące, zwłaszcza w dłuższym okresie spłaty.

| Rodzaj kredytu | Całkowity koszt bez nadpłaty | Całkowity koszt z nadpłatą | Oszczędności |

| Kredyt 300 000 zł | 450 000 zł | 440 000 zł | 10 000 zł |

Przykłady nadpłat i ich wpływ na miesięczne raty

Warto przyjrzeć się konkretnym przykładom nadpłat i ich wpływu na wysokość rat. Dokonując nadpłaty kredytu hipotecznego, możemy zauważyć znaczną różnicę w wysokości miesięcznych zobowiązań. Na przykład, nadpłacając 10 000 zł, możemy obniżyć miesięczną ratę o kilka setek złotych.

Przykład: Jeśli miesięczna rata wynosi 1 500 zł, a po nadpłacie spada do 1 300 zł, to różnica 200 zł może być dla wielu osób kluczowa. Regularne nadpłaty mogą więc znacznie ułatwić życie finansowe i pomóc w lepszym zarządzaniu budżetem domowym.

Czytaj więcej: Czy asekuracja umarza odsetki? Sprawdź, co musisz wiedzieć o długach

Kiedy warto rozważyć nadpłatę kredytu hipotecznego?

Decyzja o nadpłacie kredytu hipotecznego nie jest prosta. Warto rozważyć ją w kilku kluczowych sytuacjach, które mogą przynieść znaczące korzyści. Nadpłata kredytu hipotecznego ma sens, gdy posiadamy dodatkowe środki finansowe, które chcemy zainwestować w spłatę długu. Dzięki temu możemy zmniejszyć kapitał, co prowadzi do obniżenia naliczanych odsetek.

Również, jeśli nasza sytuacja finansowa ulega poprawie, nadpłata może być doskonałym rozwiązaniem. Warto wtedy zastanowić się, czy nie lepiej zainwestować te pieniądze w spłatę kredytu, zamiast trzymać je na koncie oszczędnościowym z niskim oprocentowaniem. To podejście może przynieść nam długoterminowe oszczędności.

Sytuacje, w których nadpłata przynosi największe oszczędności

Nadpłata kredytu hipotecznego przynosi największe oszczędności w kilku specyficznych sytuacjach. Po pierwsze, jeśli posiadamy nagłe oszczędności, takie jak premie czy zwroty podatkowe, warto je przeznaczyć na nadpłatę. Każda dodatkowa wpłata zmniejsza kapitał, co prowadzi do niższych odsetek w przyszłości.

Po drugie, nadpłata ma sens, gdy oprocentowanie kredytu jest wyższe niż potencjalne zyski z inwestycji. W takich przypadkach lepiej jest spłacać dług niż inwestować w niskodochodowe aktywa. To podejście pozwala na szybsze wyjście z zadłużenia i większe oszczędności w dłuższej perspektywie.

Jakie są potencjalne zagrożenia związane z nadpłatą?

Nadpłata kredytu hipotecznego, mimo wielu korzyści, niesie ze sobą również pewne ryzyka. Przede wszystkim, jeśli zdecydujemy się na nadpłatę, możemy stracić płynność finansową. Warto mieć na uwadze, że nagłe wydatki mogą się zdarzyć, a brak oszczędności może nas postawić w trudnej sytuacji.

Innym zagrożeniem jest możliwość wystąpienia opłat za przedterminową spłatę. Niektóre banki mogą wprowadzać dodatkowe koszty związane z nadpłatą kredytu hipotecznego. Przed podjęciem decyzji o nadpłacie, warto dokładnie zapoznać się z warunkami umowy oraz ewentualnymi konsekwencjami finansowymi.

Rozważając nadpłatę kredytu hipotecznego, działaj rozsądnie

Nadpłata kredytu hipotecznego może przynieść znaczące korzyści, jednak wymaga przemyślanej decyzji. Warto rozważyć nadpłatę w sytuacjach, gdy posiadamy dodatkowe środki finansowe lub gdy nasza sytuacja finansowa ulega poprawie. Dzięki temu możemy zmniejszyć kapitał, co prowadzi do obniżenia naliczanych odsetek i, w konsekwencji, całkowitego kosztu kredytu. Przykłady pokazują, że przeznaczenie nagłych oszczędności na nadpłatę może skutkować dużymi oszczędnościami w dłuższym okresie.

Jednak należy również pamiętać o potencjalnych zagrożeniach związanych z nadpłatą. Brak płynności finansowej oraz ewentualne opłaty za przedterminową spłatę mogą negatywnie wpłynąć na naszą sytuację finansową. Dlatego przed podjęciem decyzji o nadpłacie kredytu hipotecznego, warto dokładnie przeanalizować swoją sytuację oraz warunki umowy, aby uniknąć nieprzyjemnych niespodzianek.